2.5.1 Empresas dependientes (Véase Anexo I)

Se consideran empresas dependientes aquellas sociedades incluidas en el perímetro de consolidación en las que la Sociedad Dominante, directa o indirectamente, ostenta la gestión por tener la mayoría de los derechos de voto en los órganos de representación y decisión y tiene capacidad para ejercer control, capacidad que se manifiesta cuando la Sociedad Dominante tiene facultad para dirigir las políticas financieras y operativas de una entidad participada con el fin de obtener beneficios de sus actividades.

Las cuentas anuales de las empresas dependientes se consolidan con las de la Sociedad Dominante por aplicación del método de integración global. Consecuentemente, todos los saldos y efectos de las transacciones efectuadas entre las mismas que son significativos han sido eliminados en el proceso de consolidación. En caso necesario, se realizan ajustes a las cuentas anuales de las sociedades dependientes para adaptar las políticas contables utilizadas a las que utiliza el Grupo.

La participación de los socios minoritarios en el patrimonio y resultados del Grupo se presentan respectivamente en los capítulos “Intereses minoritarios” del estado de situación financiera consolidado y del estado de resultado integral consolidado.

Los resultados de las entidades dependientes adquiridas o enajenadas durante el ejercicio se incluyen en el estado de resultado integral consolidado desde la fecha efectiva de adquisición o hasta la fecha efectiva de enajenación, según corresponda.

2.5.2 Empresas asociadas (Véase Anexo II)

Se consideran empresas asociadas aquellas sobre las que la Sociedad Dominante tiene capacidad para ejercer una influencia significativa, aunque no control, ni control conjunto. En general, se presume que existe influencia notable cuando el porcentaje de participación (directa o indirecta) del Grupo es superior al 20% de los derechos de voto, siempre que no supere el 50%.

En las cuentas anuales consolidadas, las empresas asociadas se valoran por el método de la participación (puesta en equivalencia), es decir, por la fracción de su valor neto patrimonial que representa la participación del Grupo en su capital, una vez considerados los dividendos percibidos y otras eliminaciones patrimoniales. En el caso de transacciones con una asociada, las pérdidas o ganancias correspondientes se eliminan en el porcentaje de participación del Grupo en su capital.

Los resultados netos de impuestos de las asociadas se incorporan en el estado del resultado integral consolidado del Grupo, en la línea “Resultado de entidades valoradas por el método de participación”, según el porcentaje de participación.

Si como consecuencia de las pérdidas en que haya incurrido una entidad asociada su patrimonio contable fuese negativo, en el estado de situación financiera consolidado del Grupo figuraría con valor nulo; a no ser que exista la obligación por parte del Grupo de respaldarla financieramente.

2.5.3 Conversión de moneda extranjera

La conversión a euros de los distintos epígrafes del estado de situación financiera consolidado y del estado de resultado integral consolidado de las sociedades extranjeras que han sido incluidas en el perímetro de consolidación se ha realizado aplicando los siguientes criterios:

• Los activos y pasivos se han convertido aplicando el tipo de cambio oficial vigente al cierre del ejercicio.

• El patrimonio se ha convertido aplicando el tipo de cambio histórico, considerando como tipo de cambio histórico de aquellas sociedades incluidas en el perímetro de consolidación con anterioridad a la fecha de transición el tipo de cambio existente al 31 de diciembre de 2003.

• El estado del resultado integral consolidado se ha convertido aplicando el tipo de cambio medio del ejercicio, excepto para las sociedades presentes en Argentina cuya economía se declaró hiperinflacionaria durante el ejercicio 2018 y por tanto de acuerdo con la NIC 29 su estado del resultado integral consolidado se ha convertido aplicando el tipo de cambio de cierre del ejercicio 2018 (véase Nota 4.23).

Las diferencias resultantes de la aplicación de estos criterios se han incluido en el epígrafe “Diferencias de conversión” del capítulo “Patrimonio neto” (a excepción de aquellos derivados de la conversión de economías hiperinflacionarias).

Los ajustes surgidos por aplicación de las NIIF en el momento de adquisición de una sociedad extranjera, relativos al valor de mercado y al fondo de comercio se consideran activos y pasivos de dicha sociedad y, por tanto, se convierten según el tipo de cambio vigente al cierre del ejercicio.

2.5.4 Variaciones en el perímetro de consolidación

Las variaciones en el perímetro de consolidación más significativas durante los ejercicios 2018 y 2017 que afectan a la comparación entre ejercicios han sido las siguientes:

a.1 Variaciones en el perímetro de consolidación del ejercicio 2018

a.1.1 Adiciones al perímetro

Con fecha 5 de julio de 2018 el Grupo adquirió 16.693 acciones de 60,1 euros/acción de valor nominal de la sociedad del Grupo Palacio de la Merced, S.A., por un importe de 1.000 miles de euros. El Grupo ya tenía el control de dicha sociedad con un porcentaje de participación del 72%, tras la adquisición el porcentaje de participación asciende a un 88%. El efecto de la adquisición ha supuesto un menor valor de los minoritarios de 1.568 miles de euros y una mejora de las reservas consolidadas de 568 miles de euros (véase Nota 14.4).

En el primer semestre del ejercicio 2018 el Grupo adquirió el 23,53% de la sociedad NH Logroño, S.A. por importe de 500 miles de euros, pasando a tener el 100% de dicha sociedad, el efecto en minoritarios ha supuesto una baja de 578 miles de euros en minoritario (véase Nota 14.4) y unas mayores reservas consolidadas de 78 miles de euros

a.1.2 Retiros del perímetro

Durante los seis primeros meses del ejercicio 2018 el Grupo liquidó las sociedades Hotel&Congress Technology, S.L. y la sociedad Hoteleira Brasil LTDA., en las cuales participaba en un 50% y 100%, respectivamente. El resultado neto de estas liquidaciones ha supuesto un resultado negativo consolidado de 40 y 45 miles de euros, respectivamente.

Por otro lado, en el mes de mayo del ejercicio 2018 se liquidó la sociedad perteneciente al Grupo consolidado Fast Good Islas Canarias, S.L. Dicha liquidación no ha supuesto ningún impacto en resultado del ejercicio consolidado.

a.2 Variaciones en el perímetro de consolidación del ejercicio 2017

a.2.1 Adiciones al perímetro

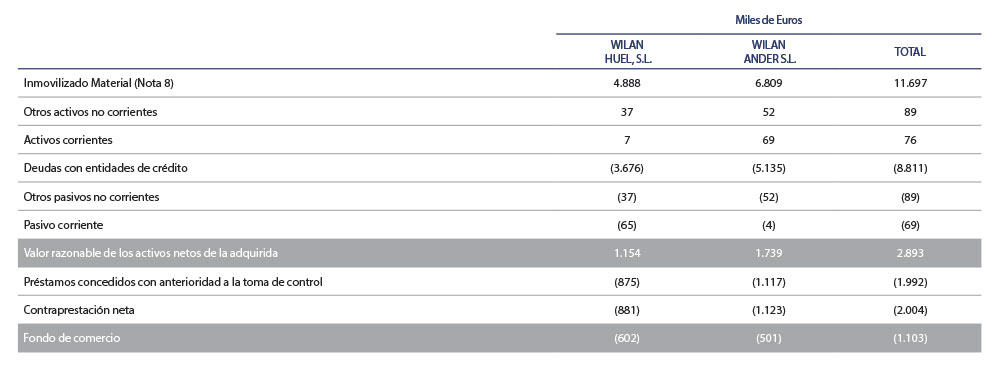

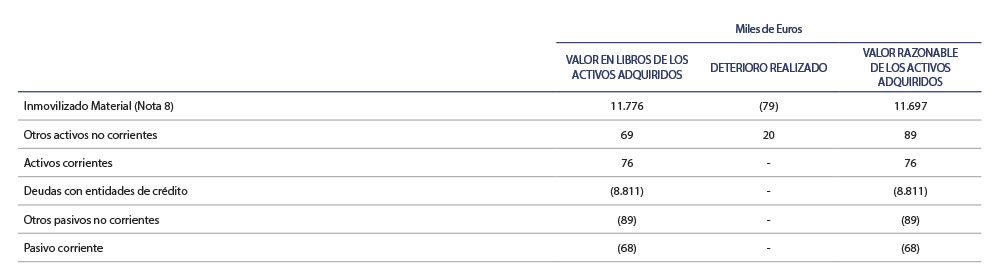

Con fecha 17 de noviembre de 2017 el Grupo adquirió el 100% del capital social las sociedades Wilan Ander S.L. y Wilan Huel, S.L., así como la cesión del crédito que frente a estas sociedades tenía el vendedor. Estas sociedades eran propietarias de los inmuebles que se explotan por parte de NH Hoteles España como los hoteles NH Ciudad de Santander y NH Luz de Huelva, hasta la fecha de toma de control en régimen de arrendamiento.

Dicha adquisición se llevó a cabo de acuerdo a lo estipulado en la NIIF 3 Combinaciones de Negocio. El efecto de la adquisición en el estado de situación financiera consolidado por sus valores razonables al 31 de diciembre de 2017 fue el siguiente: