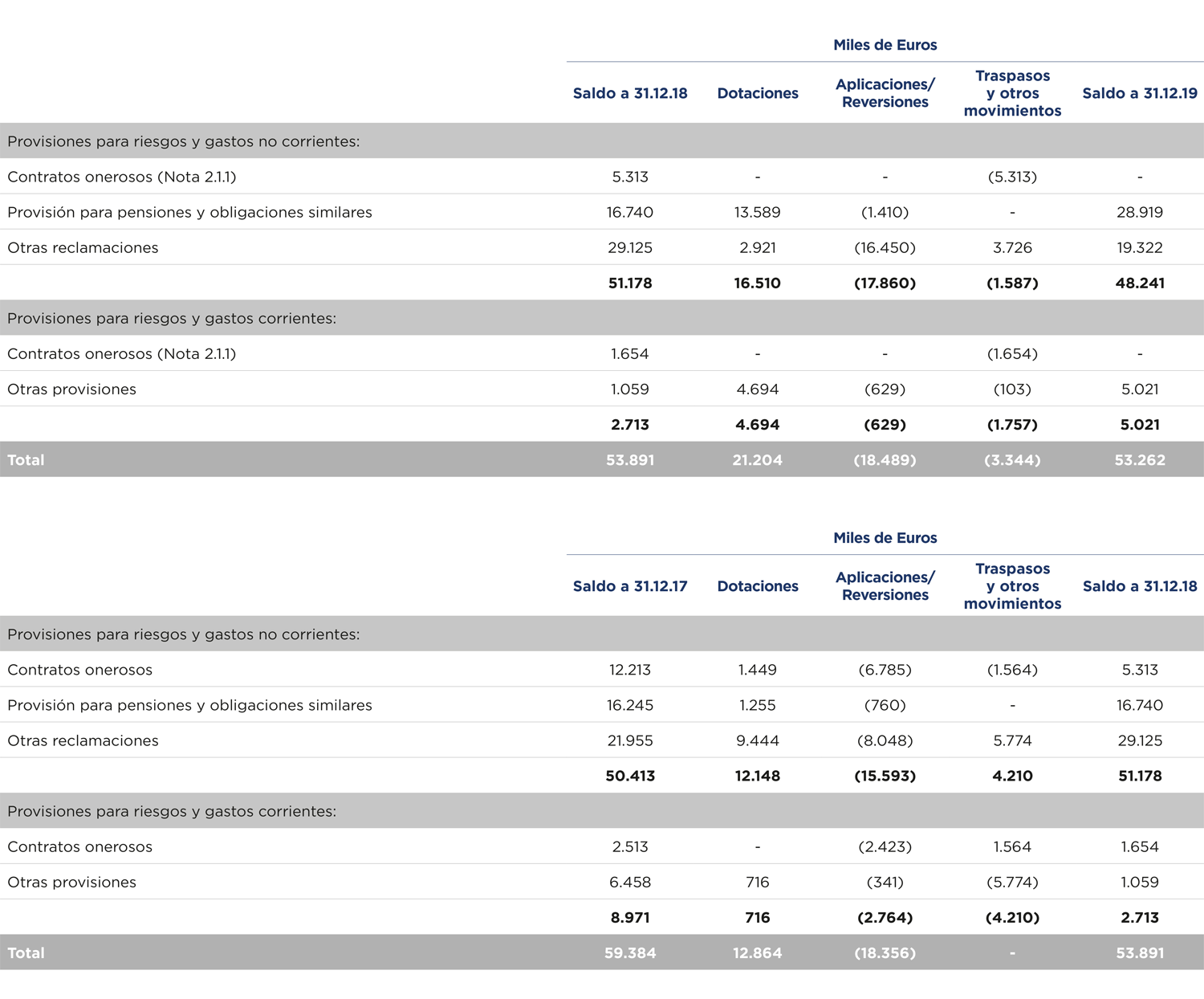

El detalle de las “Provisiones para riesgos y gastos” al 31 de diciembre de 2019 y 2018 así como los principales movimientos registrados durante dichos ejercicios son los siguientes:

Con motivo de la aplicación de la NIIF 16 desde el 1 de enero de 2019, la provisión por contratos de onerosos se registra como menor valor del derecho de uso (Véase Nota 2.1.1).

Provisión para pensiones y obligaciones similares

La cuenta “Provisión para pensiones y obligaciones similares” incluye principalmente, el fondo de pensiones de determinados empleados de la unidad de negocio de Holanda, así como el T.F.R. “Trattamento di fine rapporto” en Italia, o cantidad que se paga a todos los trabajadores en Italia en el momento en que, por cualquier motivo, causan baja en la empresa. Es un elemento más de la retribución, cuyo pago viene diferido y que se va dotando anualmente en relación a la retribución, tanto fija como variable y tanto dineraria como en especie, y es evaluada periódicamente. El importe anual a provisionar es igual a la retribución dividida entre 13,5. La revaluación del fondo acumulado anual se hace a un tipo de interés fijo del 1,5% más el 75% del aumento del IPC.

Adicionalmente, dentro de este epígrafe se incluyen diversos premios de jubilación, vinculación y/o permanencia que se encuentran contemplados en los Convenios Colectivos que son de aplicación en España.

Dentro de la columna dotaciones se incluye el cambio de criterio contable por importe de 12.191 miles de euros, dando lugar a un impacto neto de impuestos en patrimonio neto por un importe de 9.692 miles de euros. (Véase Nota 2.3).

Al cierre del ejercicio 2019 el pasivo registrado por este concepto es de 28.919 miles de euros (16.740 miles de euros al 31 de diciembre de 2018).

El detalle de las principales hipótesis utilizadas en el cálculo del pasivo actuarial es el siguiente:

Otras reclamaciones

La línea “Otras reclamaciones” incluye provisiones por litigios y riesgos que el Grupo considera probable que ocurran. Entre los más significativos se encuentran las provisiones creadas con motivo de la demanda recibida en el proceso de reclamación de incumplimientos contractuales en una promoción inmobiliaria, así como otras reclamaciones recibidas por la resolución de determinados contratos de arrendamiento donde se reclaman determinadas cantidades. No se espera una resolución en el corto plazo de estas reclamaciones (véase Nota 23).