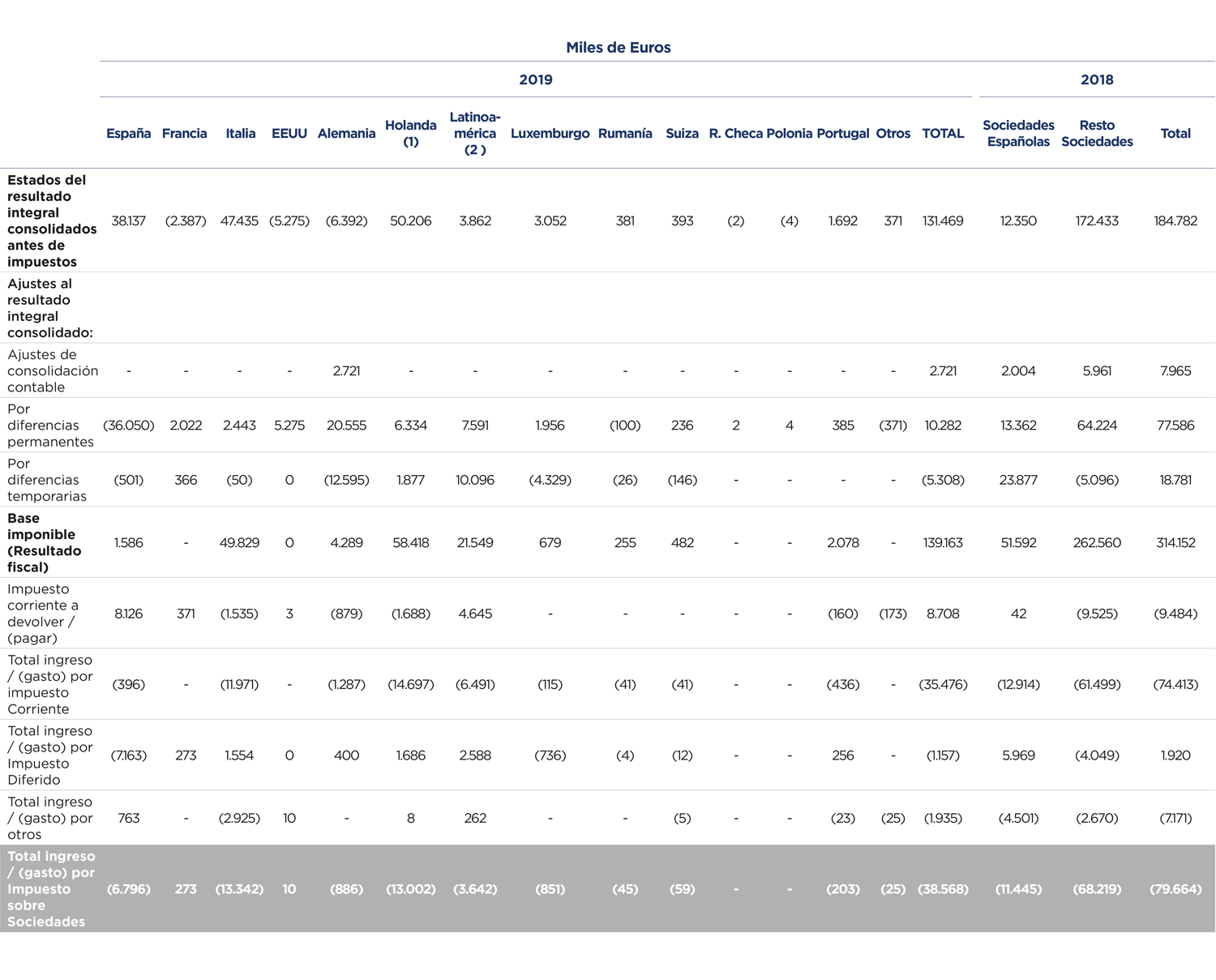

Todos estos impactos han tenido efecto en el Estado del resultado integral consolidado salvo el impacto inicial de la primera aplicación de la NIIF 16 y otros no significativos que han supuesto cambio en los Estados de cambios en el patrimonio neto consolidado.

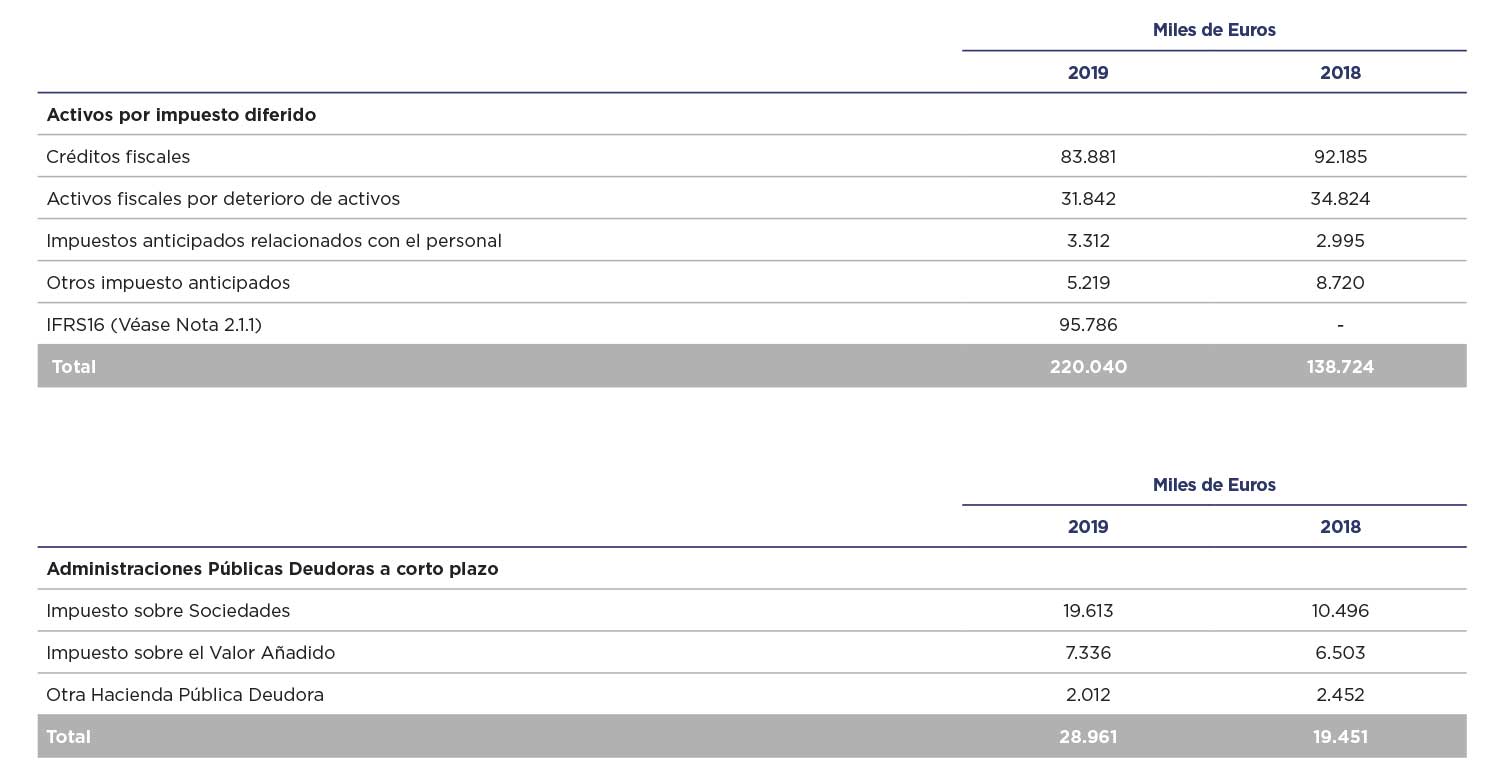

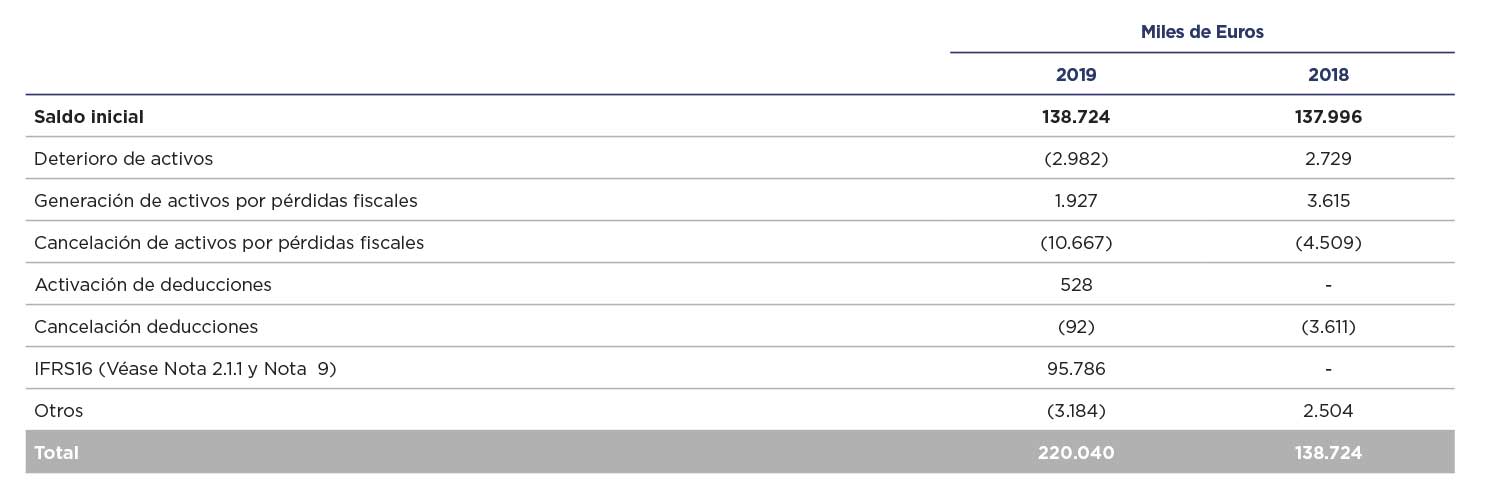

El incremento de los activos por impuesto diferido se debe principalmente a la adopción en 2019 de la NIIF 16 sobre arrendamientos (Véase Nota 2.1.1 y Nota 9).

Adicionalmente, en el ejercicio 2019 hay altas de activos por a la activación de las pérdidas fiscales en Alemania e Irlanda por importe de 1.857 y 70 miles de euros respectivamente como consecuencia de los resultados positivos esperados en ejercicios futuros.

La cancelación de activos se debe principalmente a la cancelación de pérdidas fiscales para compensar las bases imponibles positivas generadas en 2019 en Luxemburgo, Bélgica, Alemania y Latinoamérica por importe de 906, 94, 2.253 y 260 miles de euros respectivamente. Adicionalmente, en España, a 31 de diciembre de 2019, se ha actualizado el plan de recuperación de los créditos fiscales que soporta la activación de los dichos créditos fiscales. Como consecuencia de lo anterior, los Administradores de la Sociedad Dominante han decidido deteriorar el activo en un importe de 7.153 miles de euros. No obstante, este impacto se ha visto mitigado por la recuperación en el año de parte de la carga financiera no deducida en ejercicios anteriores que ha supuesto la contabilización de un menor gasto por impuesto corriente en el grupo.

A 31 de diciembre de 2019, el Grupo cuenta con activos por pérdidas fiscales y deducciones por importe de 83.881 miles de euros (92.185 miles de euros en 2018). Al 31 de diciembre de 2019 se ha actualizado el plan de recuperación de los créditos fiscales que soporta la activación de dichos créditos fiscales. Como consecuencia de dicha actualización, y de acuerdo con lo mencionado anteriormente, los Administradores de la Sociedad Dominante han decidido deteriorar el activo en un importe de 7.153 miles de euros.

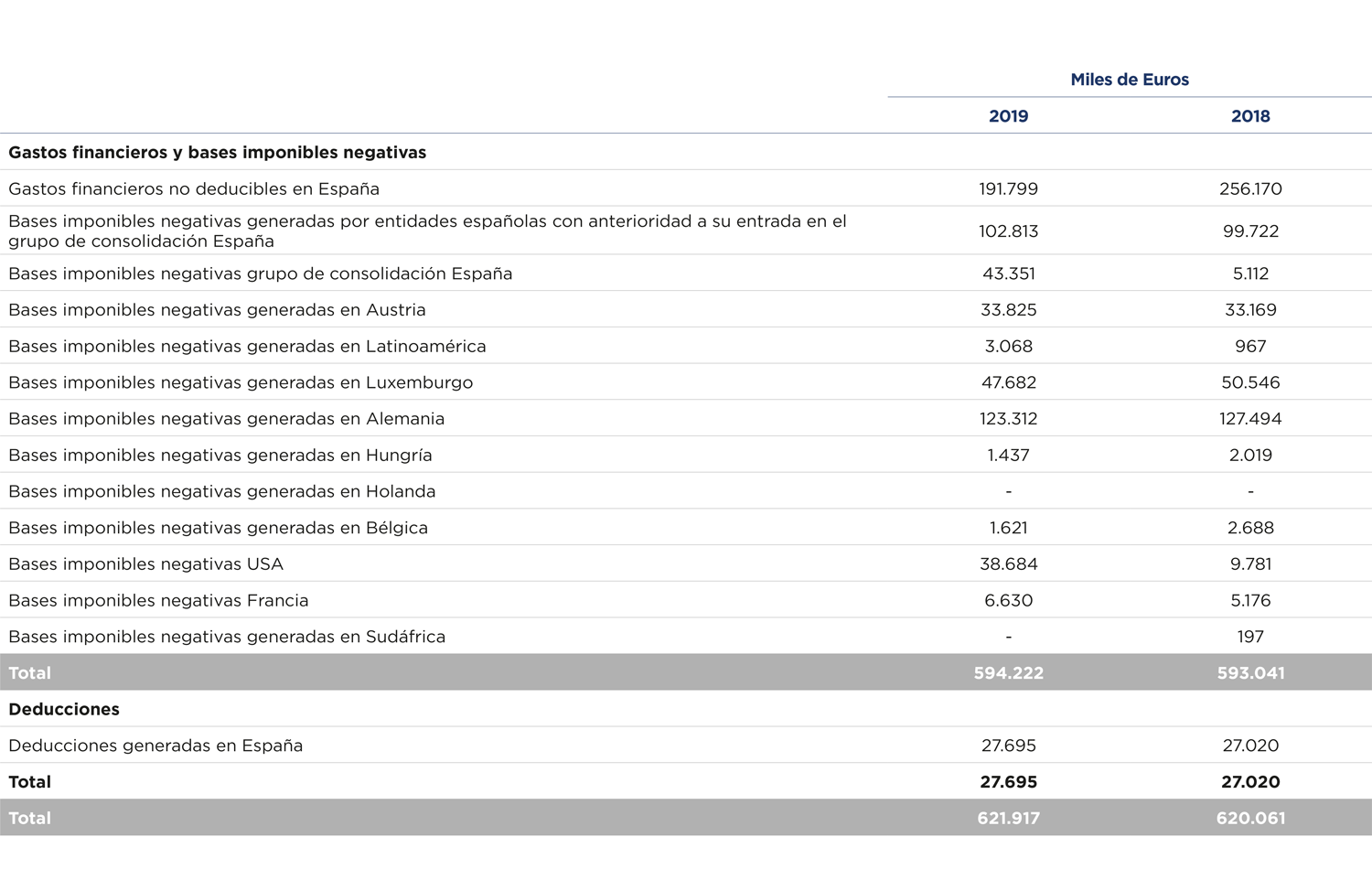

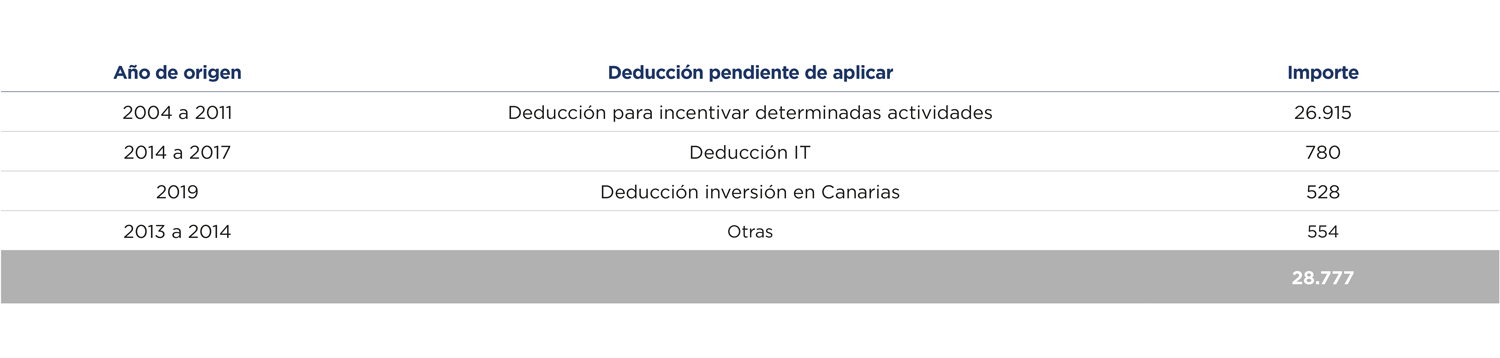

A 31 de diciembre de 2019 el Grupo tiene bases imponibles negativas por importe de 594.222 miles de euros (593.041 miles de euros al 31 de diciembre de 2018) y deducciones por importe de 27.695 miles de euros (27.020 miles de euros en 2018) que no han sido registrados el estado de situación financiera consolidado adjunto debido a que los Administradores consideran que no se cumplen los requisitos que establece la normativa contable para su registro. Dichos activos se incluyen en los siguientes conceptos (importe en base):