Estas normas y modificaciones han sido aplicadas en estas cuentas anuales consolidadas sin que hayan tenido impactos significativos ni en las cifras reportadas ni en la presentación y desglose de la información, salvo la aplicación de la NIIF 16 ver desglose de impactos en el apartado siguiente:

B) Análisis primera aplicación NIIF 16.

La NIIF 16 sustituye a la NIC 17, CINIIF 4, SIC-15 y SIC-17 y establece los principios para el reconocimiento, medición, presentación y desglose de los arrendamientos y requiere a los arrendatarios contabilizar todos los arrendamientos bajo un modelo de reconocimiento en balance similar a la contabilización de los arrendamientos financieros bajo NIC 17. La NIIF 16 entró en vigor el 1 de enero de 2019 y el Grupo decidió no aplicarla anticipadamente.

La norma establece que al inicio del arrendamiento, el arrendatario se deberá registrar un pasivo igual al valor actual de las cuotas del contrato de arrendamiento. Dicho pasivo incluirá las cuotas fijas y aquellas que en sustancia también lo son, así como las cuotas variables que dependen de un índice o de un tipo de interés. A su vez, se registrará un activo que representa el derecho de uso del activo subyacente durante el periodo de arrendamiento (el derecho de uso). En el caso del Grupo NH, el derecho de uso está vinculado a “Edificios y Construcciones”. Se requerirá a los arrendatarios registrar separadamente el gasto por intereses del pasivo por arrendamiento del gasto por amortización del derecho de uso.

Se requerirá a los arrendatarios también recalcular el pasivo por arrendamiento cuando se den ciertas circunstancias (por ejemplo, un cambio en la duración del arrendamiento o un cambio en los pagos por arrendamiento debido a un cambio en el índice o tasa utilizada para determinar dichos pagos). El arrendatario deberá reconocer la diferencia por el recalculo del pasivo como un ajuste al valor del derecho de uso.

La contabilidad del arrendador bajo NIIF 16 es sustancialmente la misma que bajo NIC 17. El arrendador seguirá clasificando los arrendamientos usando los mismos criterios que bajo NIC 17 y distinguirá entre arrendamientos operativos y financieros.

Transición a NIIF 16

El Grupo ha comenzado a aplicar la norma a todos aquellos contratos que fueron identificados como arrendamientos de acuerdo a la NIC 17 y al CINIIF 4, excepto para las excepciones reconocidas por la norma. Estas excepciones son las siguientes: arrendamientos de activos de bajo valor (por ejemplo, ordenadores) y arrendamientos a corto plazo (arrendamientos por periodos inferiores a 12 meses). Asimismo, el Grupo ha analizado los contratos de subarrendamiento firmados a fecha de transición y debido a su cuantía y a las condiciones de mercado aplicables no se ha considerado relevantes para la aplicación de la norma.

El Grupo decidió aplicar como método de transición a la NIIF 16, el método retrospectivo modificado, calculando el activo a fecha de comienzo de cada contrato identificado y el pasivo a fecha de transición, utilizando para el cálculo de ambos el tipo de interés incremental a la fecha de transición y registrando la diferencia entre ambas partidas como un ajuste al saldo de apertura de las reservas consolidadas.

Para determinar el plazo de los contratos de arrendamiento, el Grupo ha tomado como periodo no cancelable el plazo inicial de cada contrato tomando las posibles extensiones unilaterales a opción del Grupo sólo en aquellos casos en que se ha considerado razonablemente cierto que se ejercerán, así como solo se han tenido en cuenta las opciones de cancelación cuyo ejercicio se ha considerado razonablemente cierto.

El tipo de interés incremental es aquel en el que incurriría el arrendatario, al comienzo del arrendamiento, si pidiera prestados, en un plazo, con garantías similares y en un entorno económico similar. Dicho interés se calculó como la combinación de los siguientes elementos que incluyen:

• Curva CDS del entorno económico.

• Curva de Tipos Swap Euribor.

• Curva CDS sintética de NH.

Estos elementos se combinaron obteniendo una curva de tipo de interés para cada contrato en función de sus especificidades geoeconómicas y a partir de la cual, el proceso de cálculo consiste en traer a valor presente cada uno de los flujos descontados al tipo de interés correspondiente a cada vencimiento dentro de dicha curva y calcular qué tipo equivalente único se utilizaría para descontar dichos flujos. La tasa media simple de todos los contratos de arrendamiento del Grupo afectos por NIIF 16 es 4,3%.

El impacto de la NIIF 16 en los estados financieros del Grupo es significativo, debido al portfolio de contratos de arrendamiento.

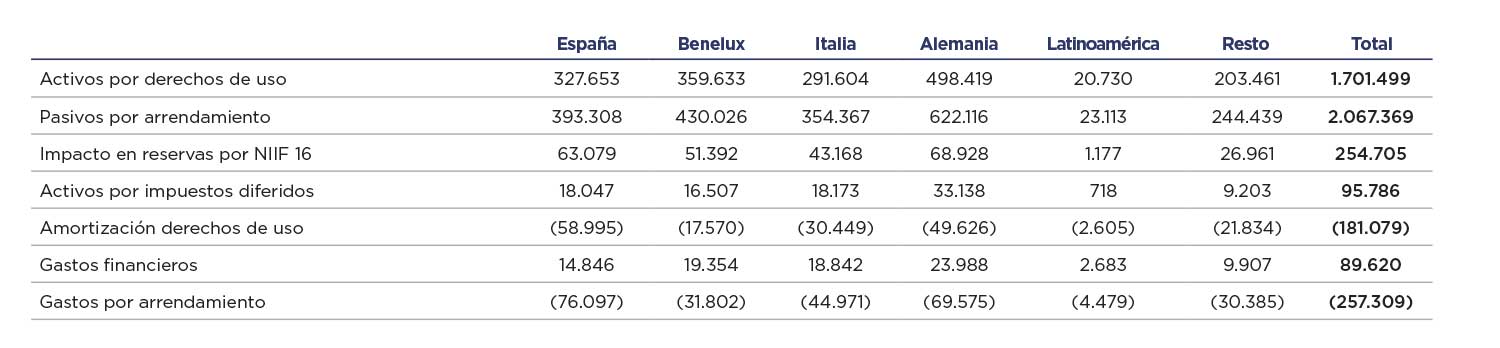

Dicho impacto a 1 de enero de 2019 supuso principalmente un mayor activo neto por derechos de uso por importe de 1.747 millones de euros, un mayor pasivo por arrendamientos operativos por importe de 2.099 millones de euros (1.839 millones de euros de pasivo no corriente y 260 millones de euros de pasivo corriente), menor activo por pagos anticipados por importe de 3 millones de euros, menor activo por linealización de arrendamientos por importe de 16 millones de euros (13 millones de euros en activo no corriente, 3 millones de euros en activo corriente), menor pasivo por linealización de arrendamientos por importe de 19 millones de euros (17 millones de euros en otros pasivos no corrientes, 2 millones de euros en otros pasivos corrientes), mayores activos por impuesto diferidos por importe de 88 millones de euros y menor patrimonio por importe de 256 millones de euros. Asimismo, supuso la reclasificación de determinadas partidas del balance que estaban asociadas a contratos de arrendamiento al epígrafe de Activos por derecho de uso. En concreto, un pasivo por provisiones de riesgos y gastos por contratos onerosos por importe de 7 millones de euros, un pasivo por subvenciones por importe de 22 millones de euros y activos intangibles netos por importe de 22 millones de euros.

El cálculo de estos impactos se ha realizado como si la NIIF 16 hubiese aplicado desde el inicio de cada contrato o desde la fecha de primera consolidación de la compañía arrendataria del contrato. El cálculo se realizó mediante el descuento de los flujos por arrendamiento recalculando el activo y el pasivo para cada modificación sustancial que haya sufrido el mismo y utilizando un tipo de interés incremental calculado por cada uno de los contratos a fecha de transición sin tener en cuenta el efecto impositivo.

Para conciliar los compromisos por arrendamientos operativos al 31 de diciembre de 2018 de acuerdo a la NIC 17 (véase Nota 24.5 de las cuentas anuales consolidadas del ejercicio 2018) con el pasivo por arrendamientos operativos de acuerdo a la NIIF 16, sería necesario añadir a los compromisos descontados por arrendamientos operativos de acuerdo a la NIC 17 por importe de 2.000 millones de euros aproximadamente (3.581 millones de euros de compromisos al valor nominal antes de descontar) el impacto de aplicar las diferentes tasas de descuento (274 millones de euros, aproximadamente) y restar el impacto de los contratos firmados pero no vigentes en la fecha de transición (-175 millones de euros, aproximadamente), alcanzando con ello un pasivo por arrendamiento operativo de 2.099 millones de euros (1.839 millones de euros de pasivo no corriente y 260 millones de pasivo corriente).

Los principales impactos en el consolidado del Grupo, según el origen de los contratos en el segmento hotelero distribuidos por segmentos geográficos de la NIIF 16 a 31 de diciembre de 2019 son los siguientes (miles de euros):

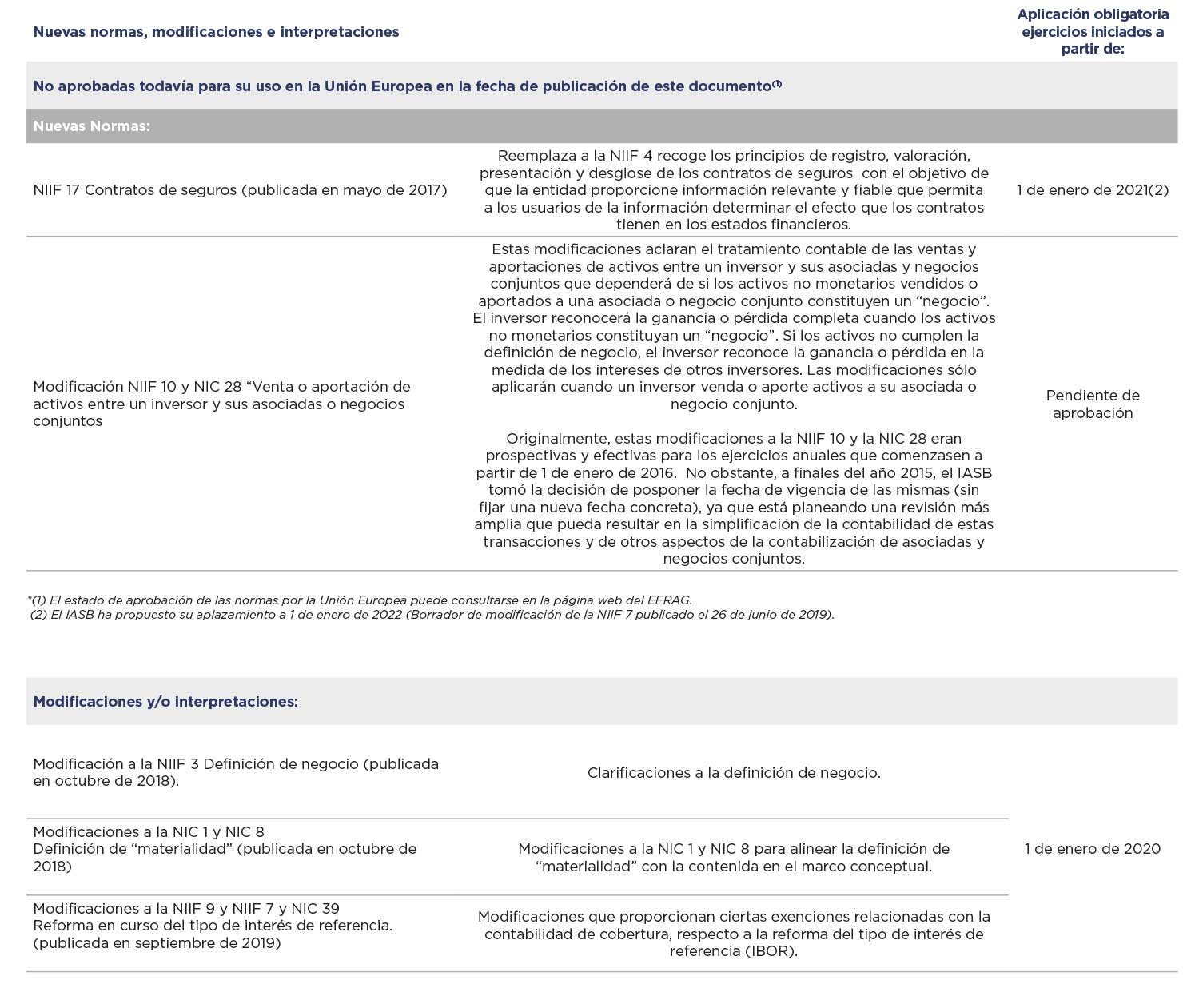

C) Nuevas normas, modificaciones e interpretaciones de aplicación obligatoria en ejercicios posteriores al ejercicio natural que comenzó el 1 de enero de 2020

A la fecha de formulación de estas cuentas anuales consolidadas, las siguientes normas e interpretaciones habían sido publicadas por el IASB pero no habían entrado aún en vigor, bien porque su fecha de efectividad es posterior a la fecha de las cuentas anuales consolidadas, o bien porque no han sido aún adoptadas por la Unión Europea: