De las Sociedades Anónimas Cotizadas

Datos identificativos del emisor

Fecha Fin del Ejercicio de Referencia: 31/12/2021

C.I.F.: A28027944

Denominación social: NH Hotel Group, S.A.

Domicilio social: Santa Engracia, 120 – 7ª planta, Madrid.

INFORME ANUAL DE GOBIERNO CORPORATIVO DE

LAS SOCIEDADES ANÓNIMAS COTIZADAS

A – ESTRUCTURA DE LA PROPIEDAD

A.1 Complete el siguiente cuadro sobre el capital social y los derechos de voto atribuidos, incluidos, en su caso, los correspondientes a las acciones con voto por lealtad, a la fecha de cierre del ejercicio:

Indique si los estatutos de la sociedad contienen la previsión de voto doble por lealtad:

NO

Indique si existen distintas clases de acciones con diferentes derechos asociados:

NO

A.2 Detalle los titulares directos e indirectos de participaciones significativas a la fecha de cierre del ejercicio, incluidos los consejeros que tengan una participación significativa:

Detalle de la participación indirecta:

Indique los movimientos en la estructura accionarial más significativos acaecidos durante el ejercicio:

Durante el ejercicio 2021 no ha habido movimientos significativos en la estructura accionarial de NH Hotel Group, S.A.

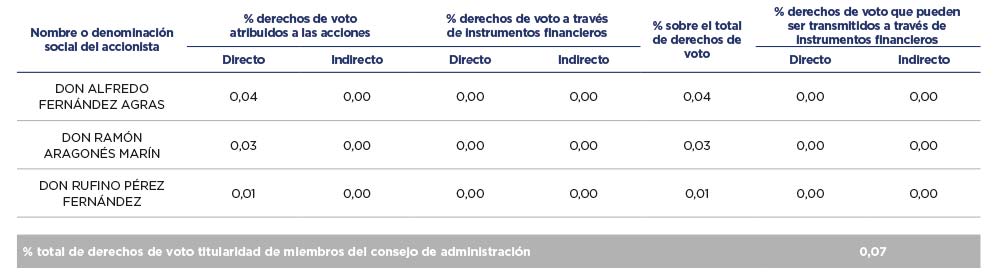

A.3 Detalle, cualquiera que sea el porcentaje, la participación al cierre del ejercicio de los miembros del Consejo de Administración que sean titulares de derechos de voto atribuidos a acciones de la sociedad o a través de instrumentos financieros, excluidos los consejeros que se hayan identificado en el apartado A.2, anterior:

Detalle de la participación indirecta:

A.4 Indique, en su caso, las relaciones de índole familiar, comercial, contractual o societaria que existan entre los titulares de participaciones significativas, en la medida en que sean conocidas por la sociedad, salvo que sean escasamente relevantes o deriven del giro o tráfico comercial ordinario, excepto las que se informen en el apartado A.6:

A.5 Indique, en su caso, las relaciones de índole comercial, contractual o societaria que existan entre los titulares de participaciones significativas, y la sociedad y/o su grupo, salvo que sean escasamente relevantes o deriven del giro o tráfico comercial ordinario:

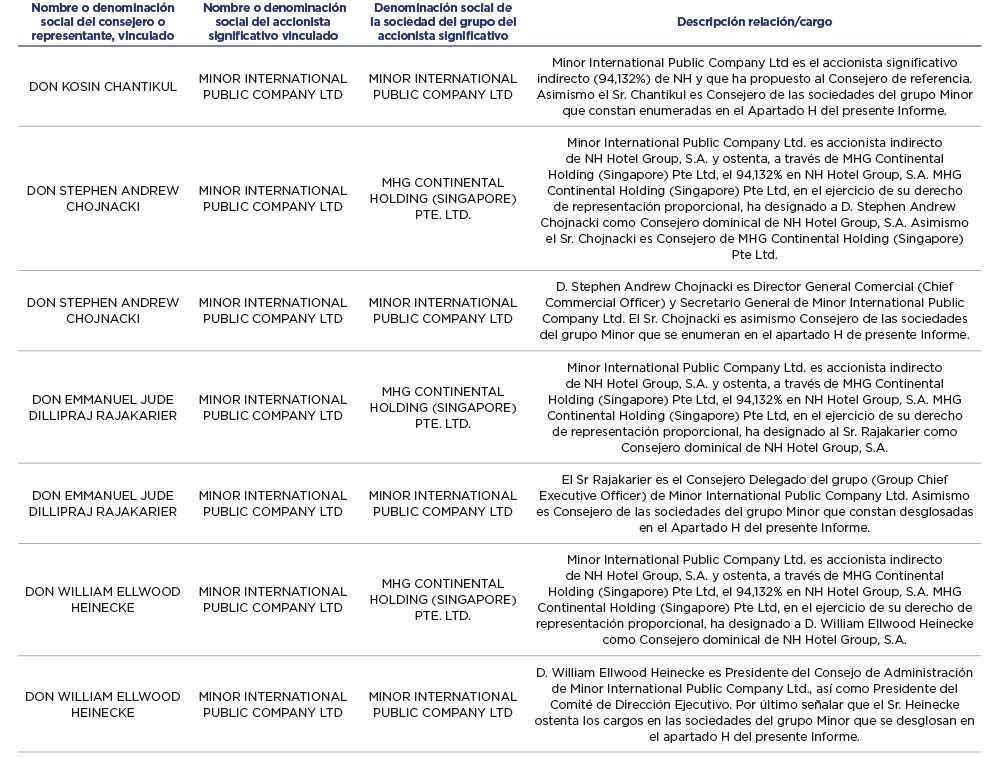

A.6 Describa las relaciones, salvo que sean escasamente relevantes para las dos partes, que existan entre los accionistas significativos o representados en el consejo y los consejeros, o sus representantes, en el caso de administradores persona jurídica.

Explique, en su caso, cómo están representados los accionistas significativos. En concreto, se indicarán aquellos consejeros que hubieran sido nombrados en representación de accionistas significativos, aquellos cuyo nombramiento hubiera sido promovido por accionistas significativos, o que estuvieran vinculados a accionistas significativos y/o entidades de su grupo, con especificación de la naturaleza de tales relaciones de vinculación. En particular, se mencionará, en su caso, la existencia, identidad y cargo de miembros del consejo, o representantes de consejeros, de la sociedad cotizada, que sean, a su vez, miembros del órgano de administración, o sus representantes, en sociedades que ostenten participaciones significativas de la sociedad cotizada o en entidades del grupo de dichos accionistas significativos:

A.7 Indique si han sido comunicados a la sociedad pactos parasociales que la afecten según lo establecido en los artículos 530 y 531 de la Ley de Sociedades de Capital. En su caso, descríbalos brevemente y relacione los accionistas vinculados por el pacto:

NO

Indique si la sociedad conoce la existencia de acciones concertadas entre sus accionistas. En su caso, descríbalas brevemente:

NO

En el caso de que durante el ejercicio se haya producido alguna modificación o ruptura de dichos pactos o acuerdos o acciones concertadas, indíquelo expresamente:

A.8 Indique si existe alguna persona física o jurídica que ejerza o pueda ejercer el control sobre la sociedad de acuerdo con el artículo 5 de la Ley del Mercado de Valores. En su caso, identifíquela:

SÍ

A.9 Complete los siguientes cuadros sobre la autocartera de la sociedad:

A fecha de cierre del ejercicio:

(*) A través de:

Explique las variaciones significativas habidas durante el ejercicio:

![]()

A 31 de diciembre 2021, el Grupo cuenta con 96.246 acciones propias frente a 103.947 acciones propias a 31 de diciembre 2020. La reducción de autocartera durante el período responde a la propia operativa del contrato de liquidez suscrito con Santander en fecha 10 de abril de 2019.

A.10 Detalle las condiciones y plazo del mandato vigente de la junta de accionistas al Consejo de Administración para emitir, recomprar o transmitir acciones propias:

La Junta General de Accionistas de fecha 30 de junio de 2021 autorizó al Consejo de Administración de la Sociedad para la adquisición derivativa de acciones propias en los términos que a continuación se indican:

- La adquisición podrá realizarse por cualquier título admitido en derecho, en una o varias veces, siempre que las acciones adquiridas, sumadas a las que ya posea la Sociedad, no excedan del 10 por 100 del capital social de la Compañía, conjuntamente, si fuese el caso, con las de otras sociedades del grupo.

- La adquisición, comprendidas las acciones que la Sociedad, o persona que actuase en nombre propio pero por cuenta de aquella, hubiese adquirido con anterioridad y tuviese en cartera, podrá realizarse siempre que no produzca el efecto de que el patrimonio neto resulte inferior al importe del capital social más las reservas legal o estatutariamente indisponibles. A estos efectos, se considerará patrimonio neto el importe que se califique como tal conforme a los criterios para confeccionar las cuentas anuales, minorado en el importe de los beneficios imputados directamente al mismo, e incrementado en el importe del capital social suscrito no exigido, así como en el importe del nominal y de las primas de emisión del capital social suscrito que esté registrado contablemente como pasivo.

- Las acciones deberán hallarse íntegramente desembolsadas.

- El plazo de vigencia de la autorización será de 5 años a partir del día de la adopción de este acuerdo.

- El precio mínimo de adquisición será del 95 por ciento y el precio máximo 105 por 100 de la cotización de cierre de la acción en el mercado continuo en el día anterior que se realice la operación, ajustándose además las operaciones de adquisición a las normas y usos de los mercados de valores.

Las acciones que se adquieran como consecuencia de la autorización podrán destinarse tanto a su enajenación o amortización como a la aplicación de los sistemas retributivos contemplados en el párrafo tercero del apartado a) del artículo 146 de la Ley de Sociedades de Capital y especialmente destinarse, en todo o en parte, para la entrega a los beneficiarios del Plan o Planes de Retribución para directivos o empleados de la Compañía.

A.11 Capital flotante estimado:

A.12 Indique si existe cualquier restricción (estatutaria, legislativa o de cualquier índole) a la transmisibilidad de valores y/o cualquier restricción al derecho de voto. En particular, se comunicará la existencia de cualquier tipo de restricciones que puedan dificultar la toma de control de la sociedad mediante la adquisición de sus acciones en el mercado, así como aquellos regímenes de autorización o comunicación previa que, sobre las adquisiciones o transmisiones de instrumentos financieros de la compañía, le sean aplicables por normativa sectorial.

NO

A.13 Indique si la Junta General ha acordado adoptar medidas de neutralización frente a una oferta pública de adquisición en virtud de lo dispuesto en la Ley 6/2007

NO

En su caso, explique las medidas aprobadas y los términos en que se producirá la ineficiencia de las restricciones:

A.14 Indique si la sociedad ha emitido valores que no se negocian en un mercado regulado de la Unión Europea.

NO

En su caso, indique las distintas clases de acciones y, para cada clase de acciones, los derechos y obligaciones que confiera:

B – JUNTA GENERAL

B.1 Indique y, en su caso detalle, si existen diferencias con el régimen de mínimos previsto en la Ley de Sociedades de Capital (LSC) respecto al quórum de constitución de la Junta General.

NO

B.2 Indique y, en su caso, detalle si existen diferencias con el régimen previsto en la Ley de Sociedades de Capital (LSC) para la adopción de acuerdos sociales:

NO

B.3 Indique las normas aplicables a la modificación de los estatutos de la sociedad. En particular, se comunicarán las mayorías previstas para la modificación de los estatutos, así como, en su caso, las normas previstas para la tutela de los derechos de los socios en la modificación de los estatutos.

El Título VIII, que abarca los artículos 285 a 345, del Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el Texto Refundido de la Ley de Sociedades de Capital (en adelante, LSC), así como los artículos 158 a 164 del Real Decreto 1784/1996, de 19 de julio, por el que se aprueba el Reglamento del Registro Mercantil (en adelante, RRM) establecen el régimen jurídico aplicable a la modificación de los estatutos sociales. El texto estatutario de NH Hotel Group es fiel reflejo de lo establecido en dichas normas legislativas, no habiendo previsto un quórum o mayoría más elevada que la establecida en aquellas.

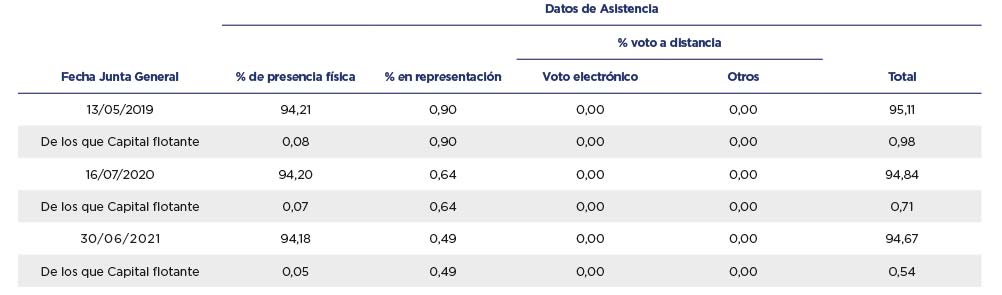

B.4 Indique los datos de asistencia en las juntas generales celebradas en el ejercicio al que se refiere el presente informe y los del ejercicio anterior:

B.5 Indique si en las juntas generales celebradas en el ejercicio ha habido algún punto del orden del día que, por cualquier motivo, no haya sido aprobado por los accionistas:

NO

B.6 Indique si existe alguna restricción estatutaria que establezca un número mínimo de acciones necesarias para asistir a la Junta General, o para votar a distancia:

NO

B.7 Indique si se ha establecido que determinadas decisiones, distintas a las establecidas por Ley, que entrañan una adquisición, enajenación, la aportación a otra sociedad de activos esenciales u otras operaciones corporativas similares, deben ser sometidas a la aprobación de la Junta General de Accionistas:

NO

B.8 Indique la dirección y modo de acceso a la página web de la sociedad a la información sobre gobierno corporativo y otra información sobre las juntas generales que deba ponerse a disposición de los accionistas a través de la página web de la Sociedad:

Toda la información de interés para el accionista, incluida la información sobre gobierno corporativo y otra información sobre las Juntas Generales están disponibles en todo momento en la página web de NH Hotel Group, www.nh-hotels.es, bajo el apartado “Accionistas e Inversores”.

C – ESTRUCTURA DE LA ADMINISTRACIÓN DE LA SOCIEDAD

C.1 Consejo de Administración

C.1.1 Número máximo y mínimo de consejeros previstos en los estatutos sociales y el número fijado por la Junta General:

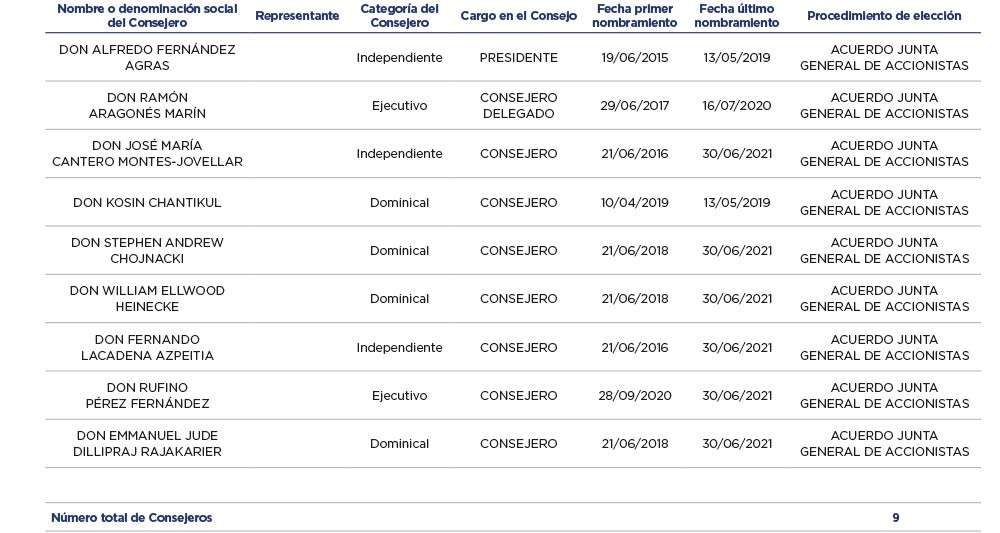

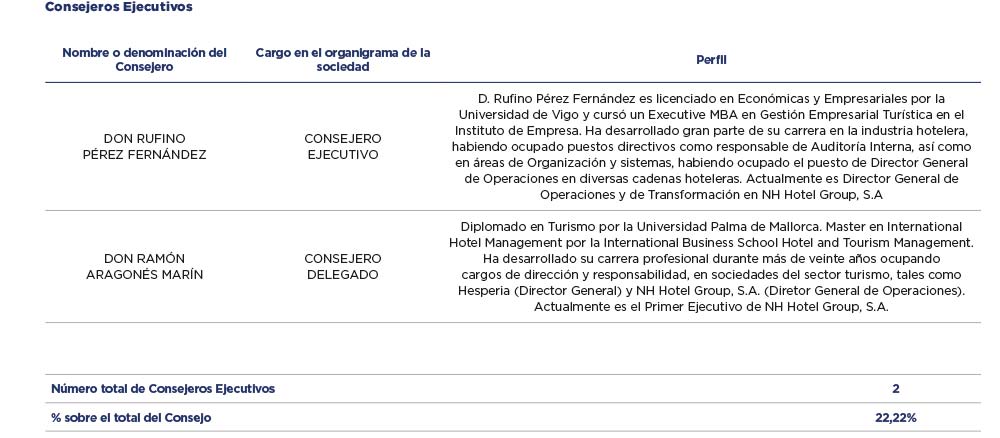

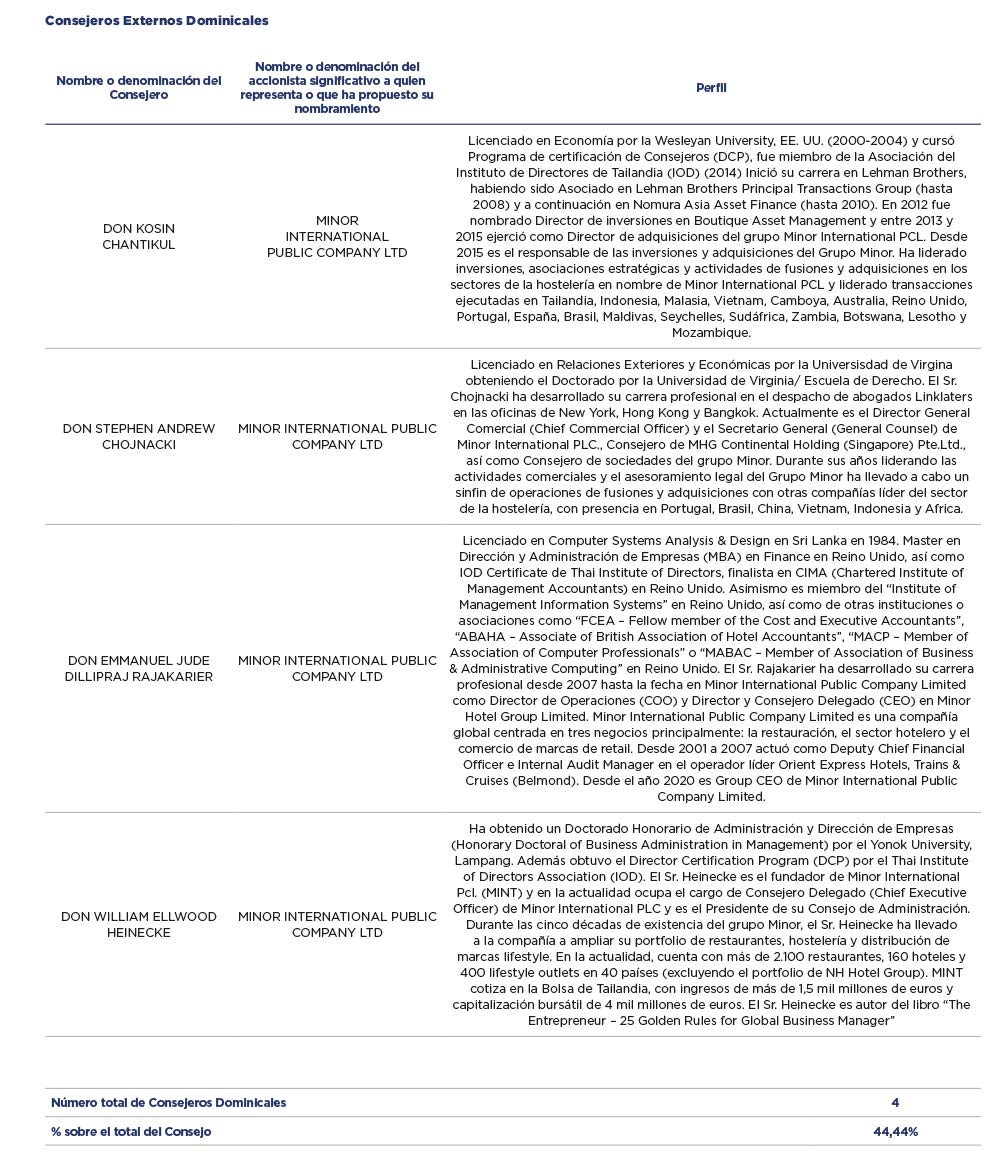

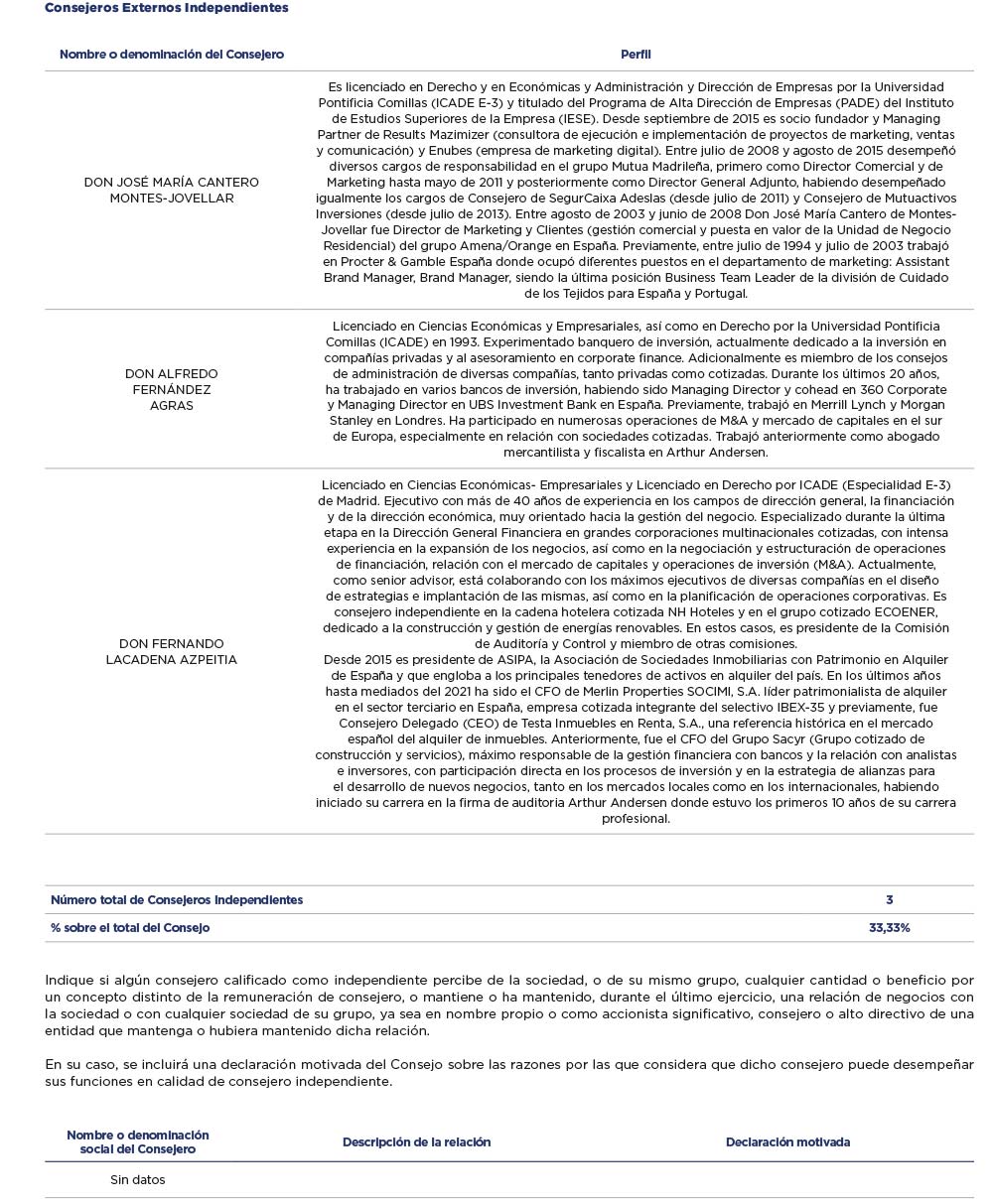

C.1.2 Complete el siguiente cuadro con los miembros del Consejo:

Indique las bajas que, ya sea por dimisión, destitución o por cualquier otra causa, se hayan producido en el Consejo de Administración durante el periodo sujeto a información:

C.1.3 Complete los siguientes cuadros sobre los miembros del consejo y su distinta categoría:

Otros Consejeros Externos

Se identificará a los otros consejeros externos y se detallarán los motivos por los que no se puedan considerar dominicales o independientes y sus vínculos, ya sea con la sociedad, sus directivos, o sus accionistas:

Indique las variaciones que, en su caso, se hayan producido durante el periodo en la categoría de cada consejero:

C.1.4 Complete el siguiente cuadro con la información relativa al número de consejeras al cierre de los últimos 4 ejercicios, así como la categoría de tales consejeras:

C.1.5 Indique si la sociedad cuenta con políticas de diversidad en relación con el Consejo de Administración de la empresa por lo que respecta a cuestiones como, por ejemplo, la edad, el género, la discapacidad, o la formación y experiencia profesionales. Las entidades pequeñas y medianas, de acuerdo con la definición contenida en la Ley de Auditoría de Cuentas, tendrán que informar, como mínimo, de la política que tengan establecida en relación con la diversidad de género.

POLÍTICAS PARCIALES

En caso afirmativo, describa estas políticas de diversidad, sus objetivos, las medidas y la forma en que se ha aplicado y sus resultados en el ejercicio. También se deberán indicar las medidas concretas adoptadas por el Consejo de Administración y la comisión de nombramientos y retribuciones para conseguir una presencia equilibrada y diversa de consejeros.

En caso de que la sociedad no aplique una política de diversidad, explique las razones por las cuales no lo hace.

![]()

El 22 de diciembre de 2020, y en cumplimiento de lo recogido en las Recomendaciones 14 y 15 del Código Unificado de Buen Gobierno, en sus respectivas nuevas redacciones tras la reforma acordada por la CNMV el 26 de junio de 2020, el Consejo de Administración ha aprobado una nueva Política de Selección de Consejeros y Puestos Directivos que recoge el objetivo de que el número de Consejeras suponga, al menos, el 40% de los miembros del Consejo de Administración antes de que finalice 2022 y en adelante.

Para la consecución del mencionado objetivo, la Comisión de Nombramientos, Retribuciones y Gobierno Corporativo velará para que el procedimiento de selección no adolezca de sesgos implícitos que obstaculicen la selección de Consejeras y para que se incluyan entre los potenciales candidatos, mujeres que reúnan el perfil profesional buscado.

C.1.6 Explique las medidas que, en su caso, hubiese convenido la comisión de nombramientos para que los procedimientos de selección no adolezcan de sesgos implícitos que obstaculicen la selección de consejeras, y que la compañía busque deliberadamente e incluya entre los potenciales candidatos, mujeres que reúnan el perfil profesional buscado y que permita alcanzar una presencia equilibrada de mujeres y hombres. Indique también si entre estas medidas está la de fomentar que la compañía cuente con un número significativo de altas directivas:

![]()

La Comisión de Nombramientos, Retribuciones y Gobierno Corporativo vela para que cada vez que se produzca una vacante en el Consejo de

Administración y se inicie el correspondiente proceso de selección participe, por lo menos, una mujer como candidata.

Cuando a pesar de las medidas que, en su caso, se hayan adoptado, sea escaso o nulo el número de consejeras, explique los motivos que lo justifiquen:

![]()

No se han encontrado hasta la fecha mujeres que se adapten el perfil profesional buscado.

C.1.7 Explique las conclusiones de la comisión de nombramientos sobre la verificación del cumplimiento de la política dirigida a favorecer una composición apropiada del Consejo de Administración.

La Comisión de Nombramientos, Retribuciones y Gobierno Corporativo ha concluido que pese a que durante los procesos de selección de Consejeros participan mujeres, hasta la fecha ninguna cumple con el perfil requerido.

C.1.8 Explique, en su caso, las razones por las cuales se han nombrado consejeros dominicales a instancia de accionistas cuya participación accionarial es inferior al 3% del capital:

Indique si no se han atendido peticiones formales de presencia en el consejo procedentes de accionistas cuya participación accionarial es igual o superior a la de otros a cuya instancia se hubieran designado consejeros dominicales. En su caso, explique las razones por las que no se hayan atendido:

NO

C.1.9 Indique, en el caso de que existan, los poderes y las facultades delegadas por el Consejo de Administración, incluyendo los relativos a la posibilidad de emitir o recomprar acciones, en consejeros o en comisiones del consejo:

C.1.10 Identifique, en su caso, a los miembros del consejo que asuman cargos de administradores, representantes de administradores o directivos en otras sociedades que formen parte del grupo de la sociedad cotizada:

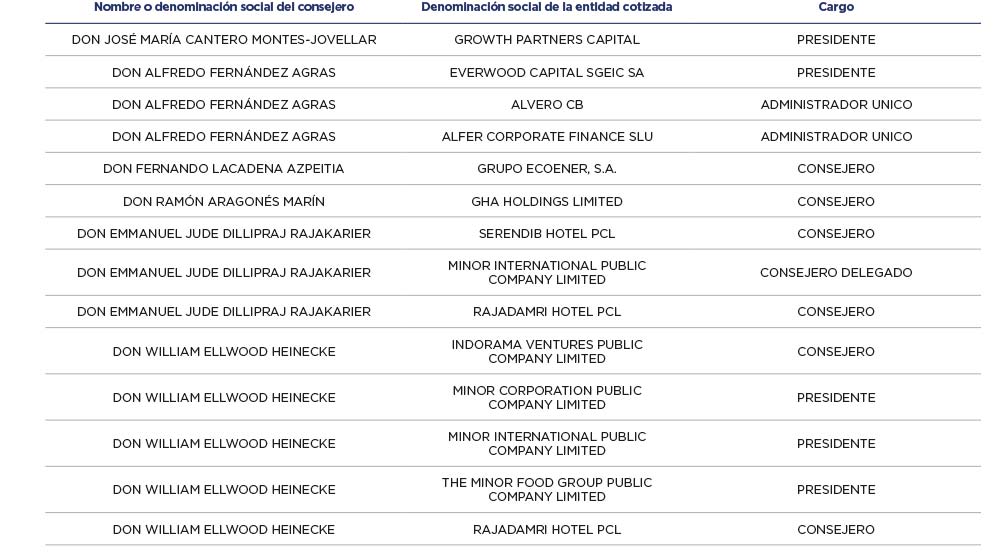

C.1.11 Detalle los cargos de consejero, administrador o director, o representante de los mismos, que desempeñen los consejeros o representantes de consejeros miembros del Consejo de Administración de la sociedad en otras entidades, se traten o no de sociedades cotizadas:

D. William Ellwood Heinecke es asimismo Presidente de la Comisión Delegada de Minor International Public Company Ltd, así como Presidente

de la Comisión de Nombramientos, Retribuciones y Gobierno Corporativo de la sociedad Indorama Ventures Public Company Limited.

Indique si no se han atendido peticiones formales de presencia en el consejo procedentes de accionistas cuya participación accionarial es igual o superior a la de otros a cuya instancia se hubieran designado consejeros dominicales. En su caso, explique las razones por las que no se hayan atendido:

C.1.12 Indique y, en su caso explique, si la sociedad ha establecido reglas sobre el número máximo de consejos de sociedades de los que puedan formar parte sus consejeros, identificando, en su caso, dónde se regula:

SÍ

![]()

El artículo 29 del Reglamento del Consejo establece expresamente que los Consejeros deberán dedicar a su función el tiempo y esfuerzo necesarios para desempeñarla con eficacia, debiendo informar a la Comisión de Nombramientos, Retribuciones y Gobierno Corporativo de aquellas circunstancias que pudieran interferir con la dedicación exigida. En este mismo sentido los Consejeros no podrán pertenecer a más de 10 Consejos de Administración, excluidos el Consejo de NH Hotel Group, S.A. y el de sociedades de carácter patrimonial y familiar, salvo autorización expresa de la Comisión de Nombramientos, Retribuciones y Gobierno Corporativo atendidas las circunstancias concurrentes en cada caso.

C.1.13 Indique los importes de los conceptos relativos a la remuneración global del Consejo de Administración siguientes:

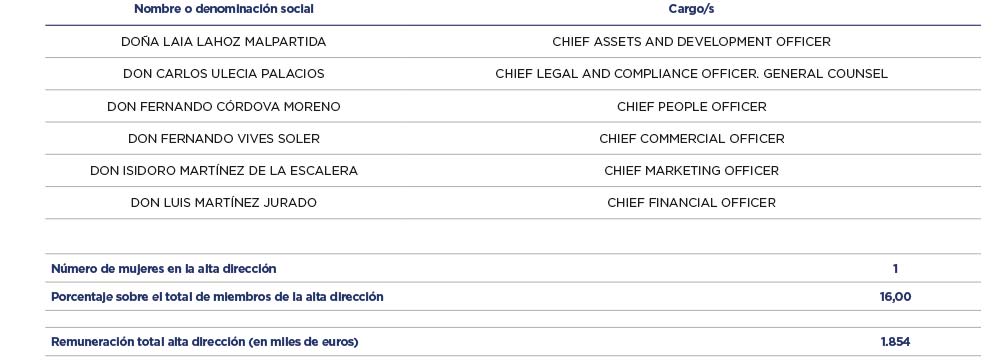

C.1.14 Identifique a los miembros de la alta dirección que no sean a su vez consejeros ejecutivos, e indique la remuneración total devengada a su favor durante el ejercicio:

C.1.15 Indique si se ha producido durante el ejercicio alguna modificación en el reglamento del consejo:

SÍ

C.1.16 Indique los procedimientos de selección, nombramiento, reelección y remoción de los consejeros. Detalle los órganos competentes, los trámites a seguir y los criterios a emplear en cada uno de los procedimientos.

Los Consejeros son designados por la Junta General o, con carácter provisional, por el Consejo de Administración de conformidad con las previsiones contenidas en la Ley de Sociedades de Capital y los Estatutos Sociales.

La propuesta de nombramiento o reelección de los miembros del Consejo de Administración corresponde a la Comisión de Nombramientos, Retribuciones y Gobierno Corporativo, si se trata de Consejeros Independientes, y al propio Consejo, en los demás casos. La propuesta deberá ir acompañada en todo caso de un informe justificativo del Consejo en el que se valore la competencia, experiencia y méritos del candidato propuesto, que se unirá al acta de la Junta General o del propio Consejo.

La propuesta de nombramiento o reelección de cualquier Consejero no independiente deberá ir precedida, además, de informe de la Comisión de Nombramientos y Retribuciones y Gobierno Corporativo.

El Consejo de Administración deberá velar por que los procedimientos de selección de sus miembros favorezcan la diversidad de género, de experiencias y de conocimientos y no adolezcan de sesgos implícitos que puedan implicar discriminación alguna y, en particular, que faciliten la selección de Consejeras.

En cuanto al nombramiento de Consejeros Externos, el Consejo de Administración y la Comisión de Nombramientos, Retribuciones y Gobierno Corporativo procurarán, dentro del ámbito de sus respectivas competencias, que la elección de candidatos recaiga sobre personas de reconocida solvencia, competencia y experiencia, que se encuentren dispuestas a dedicar una parte suficiente de su tiempo a la Compañía, debiendo extremar el rigor en relación con la elección de aquellas personas llamadas a cubrir puestos de Consejeros Independientes.

El Consejo de Administración propondrá o designará para cubrir puestos de Consejeros Independientes a personas en quienes concurran las condiciones previstas en el artículo 9.3.2. del Reglamento de Consejo.

En todo caso no podrán ser propuestos para el nombramiento de Consejeros, las personas incursas en cualquiera de los supuestos de incapacidad, inhabilitación, prohibición o incompatibilidad establecidas en las disposiciones legales vigentes. A tales efectos, se considerará incompatible para el desempeño del cargo de Consejero toda persona que directa o indirectamente tuviera intereses de cualquier tipo o mantuviera relaciones laborales, profesionales, mercantiles o de cualquier otra naturaleza con sociedades competidoras, salvo cuando el Consejo de Administración acuerde su dispensa con el voto favorable de, al menos, el 70% de sus miembros. Lo anterior se entiende sin perjuicio de cualquier otra dispensa que, conforme a lo dispuesto en la legislación vigente, tuviera que otorgar la Junta General de Accionistas.

C.1.17 Explique en qué medida la evaluación anual del consejo ha dado lugar a cambios importantes en su organización interna y sobre los procedimientos aplicables a sus actividades:

C.1.18 Desglose, en aquellos ejercicios en los que la evaluación haya sido auxiliada por un consultor externo, las relaciones de negocio que el consultor o cualquier sociedad de su grupo mantengan con la sociedad o cualquier sociedad de su grupo.

No aplicable.

C.1.19 Indique los supuestos en los que están obligados a dimitir los consejeros.

Los Consejeros cesarán en el cargo cuando haya transcurrido el periodo para el que fueron nombrados o cuando así lo acuerde la Junta General en uso de las atribuciones que tiene legalmente conferidas.

Adicionalmente establece el artículo 14.2 del Reglamento del Consejo que los Consejeros deberán poner su cargo a disposición del Consejo de

Administración y formalizar la correspondiente dimisión en los siguientes casos:

-

- Cuando cesen en los puestos ejecutivos a los que estuviere asociado su nombramiento como Consejero o cuando desaparezcan las razones por las que fue nombrado, entendiéndose que concurre dicha circunstancia en un Consejero Dominical cuando la Entidad o Grupo empresarial al que representa deje de ostentar una participación accionarial significativa en el capital social de la Compañía o cuando, tratándose de un Consejero Independiente, se integre en la línea ejecutiva de la Compañía o de cualquiera de sus Sociedades filiales.

- Cuando se encuentren incursos en alguno de los supuestos de incapacidad, inhabilitación, prohibición o incompatibilidad establecidas en las disposiciones legales vigentes.

- Cuando resulten gravemente amonestados por la Comisión de Nombramientos, Retribuciones y Gobierno Corporativo por haber incumplido alguna de sus obligaciones como Consejeros.

- Cuando su permanencia en el Consejo pueda afectar al crédito o reputación de que goza la Compañía en el mercado o poner en riesgo de cualquier otra manera sus intereses, estando obligado en estos casos a informar inmediatamente al Consejo de los hechos o vicisitudes procesales que afecten a dicha reputación o riesgo. En el caso de que el Consejo haya sido informado o llegue a tener conocimiento de otro modo de las situaciones mencionadas en el párrafo anterior, deberá examinar el caso tan pronto como sea posible y, atendiendo a las circunstancias concretas, decidirá, previo informe de la Comisión de Nombramientos, Retribuciones y Gobierno Corporativo, si debe o no adoptar alguna medida, como la apertura de una investigación interna, solicitar la dimisión del Consejero o proponer su cese.

C.1.20 ¿Se exigen mayorías reforzadas, distintas de las legales, en algún tipo de decisión?:

SÍ

En su caso, describa las diferencias.

C.1.21 Explique si existen requisitos específicos, distintos de los relativos a los consejeros, para ser nombrado presidente del Consejo de Administración:

NO

C.1.22 Indique si los estatutos o el reglamento del consejo establecen algún límite a la edad de los consejeros:

NO

C.1.23 Indique si los estatutos o el reglamento del consejo establecen un mandato limitado u otros requisitos más estrictos adicionales a los previstos legalmente para los consejeros independientes, distinto al establecido en la normativa:

NO

C.1.24 Indique si los estatutos o el reglamento del Consejo de Administración establecen normas específicas para la delegación del voto en el Consejo de Administración en favor de otros consejeros, la forma de hacerlo y, en particular, el número máximo de delegaciones que puede tener un consejero, así como si se ha establecido alguna limitación en cuanto a las categorías en que es posible delegar, más allá de las limitaciones impuestas por la legislación. En su caso, detalle dichas normas brevemente.

El artículo 40 de los Estatutos Sociales establece las normas para la delegación del voto, señalando en este sentido que “Los Consejeros deberán

asistir personalmente a las sesiones del Consejo y, cuando excepcionalmente no puedan hacerlo, procurarán que la representación que confieran a favor de otro miembro del Consejo incluya, en la medida de lo posible las oportunas instrucciones”.

De igual manera, el artículo 22 del Reglamento del Consejo en desarrollo del citado artículo estatutario establece que los Consejeros emplearán sus mejores esfuerzos para asistir presencialmente o por medios telemáticos a las sesiones del Consejo y sus Comisiones y, cuando excepcionalmente no puedan hacerlo, procurarán que la representación que confieran a favor de otro miembro del Consejo incluya, en la medida de lo posible, las oportunas instrucciones de voto. A efectos internos, se considerará que los Consejeros que hubieran delegado su voto en otro Consejero, con instrucciones precisas de voto han asistido al Consejo o a la Comisión correspondiente. En este sentido los Consejeros se comprometen a asistir a un 85% de reuniones, entendiéndose en dicho cómputo, tanto las asistencias físicas, por videoconferencia, así como aquéllas tramitadas mediante delegaciones con instrucciones de voto.

Los Consejeros no ejecutivos solo podrán delegar su representación en otro no ejecutivo.

El Consejo de Administración no ha regulado un número máximo de delegaciones que puede tener un Consejero.

C.1.25 Indique el número de reuniones que ha mantenido el Consejo de Administración durante el ejercicio. Asimismo, señale, en su caso, las veces que se ha reunido el consejo sin la asistencia de su presidente. En el cómputo se considerarán asistencias las representaciones realizadas con instrucciones específicas.

Indíquese el número de reuniones mantenidas por el consejero coordinador con el resto de consejeros, sin asistencia ni representación de ningún consejero ejecutivo:

Indique el número de reuniones que han mantenido en el ejercicio las distintas comisiones del consejo:

C.1.26 Indique el número de reuniones que ha mantenido el Consejo de Administración durante el ejercicio y los datos sobre asistencia de sus miembros:

C.1.27 Indique si están previamente certificadas las cuentas anuales individuales y consolidadas que se presentan al consejo para su formulación:

NO

Identifique, en su caso, a la/s persona/s que ha/han certificado las cuentas anuales individuales y consolidadas de la sociedad, para su formulación por el consejo:

C.1.28 Explique, si los hubiera, los mecanismos establecidos por el Consejo de Administración para que las cuentas anuales que el Consejo de Administración presente a la Junta General de Accionistas se elaboren de conformidad con la normativa contable.

La Comisión de Auditoría y Control tiene entre sus competencias la de “supervisar y evaluar el proceso de elaboración y la integridad de la información financiera y no financiera, así como los sistemas de control y gestión de riesgos financieros y no financieros relativos a la sociedad y, en su caso, al grupo —incluyendo los operativos, tecnológicos, legales, sociales, medioambientales, políticos y reputacionales o relacionados con la corrupción— revisando el cumplimiento de los requisitos normativos, la adecuada delimitación del perímetro de consolidación y la correcta aplicación de los criterios contables” (artículo 25 b), apartado 3 Reglamento del Consejo). Asimismo se establece que dicha Comisión tiene como función la de “asegurar que el auditor externo mantenga anualmente una reunión con el pleno del Consejo de Administración para informarle sobre el trabajo realizado y sobre la evolución de la situación contable y de riesgos de la sociedad” (artículo 25 b), apartado 5.6 Reglamento del Consejo).

Para garantizar que los miembros de la Comisión de Auditoría y Control tengan la formación necesaria, se requiere que los miembros de dicha Comisión en su conjunto, y de forma especial su Presidente, se designen teniendo en cuenta sus conocimientos y experiencia en materia de contabilidad, auditoría y gestión de riesgos, tanto financieros como no financieros (artículo 25 a) Reglamento del Consejo).

En todo caso, todos los Consejeros podrán obtener de la Sociedad el asesoramiento preciso para el cumplimiento de sus funciones, pudiendo solicitar la contratación con cargo a la Sociedad de asesores legales, contables, financieros u otros expertos.

C.1.29 ¿El secretario del consejo tiene la condición de consejero?

NO

Si el secretario no tiene la condición de consejero complete el siguiente cuadro:

C.1.30 Indique los mecanismos concretos establecidos por la sociedad para preservar la independencia de los auditores externos, así como, si los hubiera, los mecanismos para preservar la independencia de los analistas financieros, de los bancos de inversión y de las agencias de calificación, incluyendo cómo se han implementado en la práctica las previsiones legales.

El Consejo de Administración tiene establecido, a través de la Comisión de Auditoría y Control, una relación de carácter estable y profesional con el Auditor de Cuentas externo de la Compañía, con estricto respeto de su independencia. A modo de ejemplo, la Comisión de Auditoría y Control mantiene reuniones periódicas con el auditor externo sin presencia del equipo ejecutivo. En este sentido el artículo 25. b) del Reglamento del Consejo de Administración establece expresamente entre sus competencias la de elevar al Consejo de Administración las propuestas de selección, nombramiento, reelección y sustitución del auditor externo, así como las condiciones de su contratación y recabar regularmente de él información sobre el plan de auditoría y su ejecución, además de preservar su independencia en el ejercicio de sus funciones.

Asimismo la Comisión de Auditoría y Control tiene encomendada establecer las oportunas relaciones con los auditores de cuentas o sociedades de auditoría para recibir información sobre aquellas cuestiones que puedan poner en riesgo la independencia de éstos, para su examen por la Comisión, y cualesquiera otras relacionadas con el proceso de desarrollo de la auditoría de cuentas, así como aquellas otras comunicaciones previstas en la legislación de auditoría de cuentas y en las normas de auditoría. En todo caso, deberán recibir anualmente de los auditores de cuentas o sociedades de auditoría la confirmación escrita de su independencia frente a la entidad o entidades vinculadas a ésta directa o indirectamente, así como la información de los servicios adicionales de cualquier clase prestados y los correspondientes honorarios percibidos de estas entidades por los citados auditores o sociedades, o por las personas o entidades vinculadas a éstos de acuerdo con lo dispuesto en la legislación sobre auditoría de cuentas.

Adicionalmente, la Comisión de Auditoría y Control emite anualmente, con carácter previo a la emisión del informe de auditoría de cuentas, un informe en el que se expresará una opinión sobre la independencia de los auditores de cuentas o sociedades de auditoría. Este informe deberá contener, en todo caso, la valoración de la prestación de los servicios adicionales a que hace referencia la letra anterior, individualmente considerados y en su conjunto, distintos de la auditoría legal y en relación con el régimen de independencia o con la normativa reguladora de auditoría.

C.1.31 Indique si durante el ejercicio la Sociedad ha cambiado de auditor externo. En su caso identifique al auditor entrante y saliente:

NO

En el caso de que hubieran existido desacuerdos con el auditor saliente, explique el contenido de los mismos:

NO

C.1.32 Indique si la firma de auditoría realiza otros trabajos para la sociedad y/o su grupo distintos de los de auditoría y en ese caso declare el importe de los honorarios recibidos por dichos trabajos y el porcentaje que supone sobre los honorarios facturados a la sociedad y/o su grupo:

SÍ

El importe de otros trabajos distintos de los de auditoria no incluye los otros servicios de verificación que están relacionados con la auditoria.

C.1.33 Indique si el informe de auditoría de las cuentas anuales del ejercicio anterior presenta reservas o salvedades. En su caso, indique las razones dadas a los accionistas en la Junta General por el presidente de la Comisión de Auditoría para explicar el contenido y alcance de dichas reservas o salvedades.

NO

C.1.34 Indique el número de ejercicios que la firma actual de auditoría lleva de forma ininterrumpida realizando la auditoría de las cuentas anuales individuales y/o consolidadas de la sociedad. Asimismo, indique el porcentaje que representa el número de ejercicios auditados por la actual firma de auditoría sobre el número total de ejercicios en los que las cuentas anuales han sido auditadas:

C.1.35 Indique y, en su caso detalle, si existe un procedimiento para que los consejeros puedan contar con la información necesaria para preparar las reuniones de los órganos de administración con tiempo suficiente:

SÍ

C.1.36 Indique y, en su caso detalle, si la sociedad ha establecido reglas que obliguen a los consejeros a informar y, en su caso, a dimitir cuando se den situaciones que les afecten, relacionadas o no con su actuación en la propia sociedad que puedan perjudicar al crédito y reputación de ésta:

SÍ

C.1.37 Indique, salvo que hayan concurrido circunstancias especiales de las que se haya dejado constancia en acta, si el consejo ha sido informado o ha conocido de otro modo alguna situación que afecte a un consejero, relacionada o no con su actuación en la propia sociedad, que pueda perjudicar al crédito y reputación de ésta:

NO

C.1.38 Detalle los acuerdos significativos que haya celebrado la sociedad y que entren en vigor, sean modificados o concluyan en caso de cambio de control de la sociedad a raíz de una oferta pública de adquisición, y sus efectos.

El Grupo NH tiene suscritos diversos contratos de financiación en los que se recoge una cláusula de vencimiento anticipado en caso de cambio de control de la sociedad NH, entre ellos, un Contrato de crédito “revolving” y una Línea de Crédito Sindicada avalada por el ICO, ambos por importe de 250 millones de euros de euros y con vencimiento 2026.

Además, durante el ejercicio 2021, NH ha emitido obligaciones sénior garantizadas por importe nominal agregado de 400.000.000 euros y con

vencimiento en el año 2026, donde se recogen ciertas consecuencias en caso de cambio de control del Emisor, como pudiera ser la posibilidad de que NH pudiera ser requerido a la recompra de los bonos senior.

Asimismo el cambio de control a raíz de una oferta pública de adquisición podría tener distintos efectos en otros acuerdos de arrendamiento y

gestión hotelera suscritos por la Compañía. NH ha realizado un análisis de estas cláusulas y estima que el cambio de control no tendrá un impacto económico significativo.

C.1.39 Identifique de forma individualizada, cuando se refiera a consejeros, y de forma agregada en el resto de casos e indique, de forma detallada, los acuerdos entre la sociedad y sus cargos de administración y dirección o empleados que dispongan indemnizaciones, cláusulas de garantía o blindaje, cuando éstos dimitan o sean despedidos de forma improcedente o si la relación contractual llega a su fin con motivo de una oferta pública de adquisición u otro tipo de operaciones.

Indique si más allá de en los supuestos previstos por la normativa estos contratos han de ser comunicados y/o aprobados por los órganos de la sociedad o de su grupo. En caso positivo, especifique los procedimientos, supuestos previstos y la naturaleza de los órganos responsables de su aprobación o de realizar la comunicación:

C.2 Comisiones del Consejo de Administración

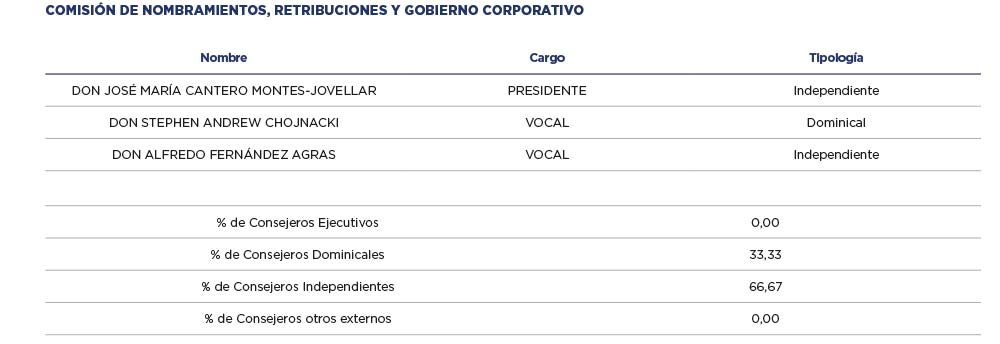

C.2.1 Detalle todas las comisiones del Consejo de Administración, sus miembros y la proporción de consejeros ejecutivos, dominicales, independientes y otros externos que las integran:

Explique las funciones, incluyendo, en su caso, las adicionales a las previstas legalmente, que tiene atribuidas esta comisión, y describa los procedimientos y reglas de organización y funcionamiento de la misma. Para cada una de estas funciones, señale sus actuaciones más importantes durante el ejercicio y cómo ha ejercido en la práctica cada una de las funciones que tiene atribuidas, ya sea en la ley o en los estatutos o en otros acuerdos sociales.

La Comisión de Nombramientos, Retribuciones y Gobierno Corporativo, estará formada por un mínimo de tres y un máximo de seis Consejeros y

estará compuesta exclusivamente por Consejeros no ejecutivos nombrados por el Consejo de Administración, dos de los cuales, al menos, deberán ser Consejeros Independientes. El Presidente de la Comisión será designado de entre los Consejeros Independientes que formen parte de ella.

La Comisión de Nombramientos, Retribuciones y Gobierno Corporativo tendrá, como mínimo, las siguientes competencias:

-

- Evaluar las competencias, conocimientos y experiencia necesarios en el Consejo de Administración. A estos efectos, definirá las funciones y aptitudes necesarias en los candidatos que deban cubrir cada vacante y evaluará el tiempo y dedicación precisos para que puedan desempeñar eficazmente su cometido.

- Establecer un objetivo de representación para el sexo menos representado en el Consejo de Administración y elaborar orientaciones sobre cómo alcanzar dicho objetivo.

- Elevar al Consejo de Administración las propuestas de nombramiento de Consejeros Independientes para su designación por cooptación o para su sometimiento a la decisión de la Junta General de Accionistas, así como las propuestas para la reelección o separación de dichos Consejeros por la Junta General de Accionistas.

- Informar las propuestas de nombramiento de los restantes Consejeros para su designación por cooptación o para su sometimiento a la decisión de la Junta General de Accionistas, así como las propuestas para su reelección o separación por la Junta General de Accionistas.

- Informar las propuestas de nombramiento y separación de altos directivos y las condiciones básicas de sus contratos.

- Examinar y organizar la sucesión del Presidente del Consejo de Administración y del primer ejecutivo de la Sociedad y, en su caso, formular propuestas al Consejo de Administración para que dicha sucesión se produzca de forma ordenada y planificada.

- Proponer al Consejo de Administración la política de retribuciones de los Consejeros y de los directores generales o de quienes desarrollen sus funciones de alta dirección bajo la dependencia directa del Consejo, de Comisiones Ejecutivas o de Consejeros Delegados, así como la retribución individual y las demás condiciones contractuales de los Consejeros Ejecutivos, velando por su observancia.

- Supervisar y controlar el cumplimiento de las reglas de gobierno corporativo y de la política y el plan de responsabilidad social corporativa, proponiendo al Consejo los Informes y Memorias que fueran necesarias, velando asimismo por que la cultura corporativa esté alineada con su propósito y valores.

- La supervisión de la aplicación de la política general relativa a la comunicación de información económico-financiera, no financiera y corporativa así como a la comunicación con accionistas e inversores, asesores de voto y otros grupos de interés. Asimismo se hará seguimiento del modo en que la entidad se comunica y relaciona con los pequeños y medianos accionistas.

- La evaluación y revisión periódica del sistema de gobierno corporativo y de la política en materia medioambiental y social de la sociedad, con el fin de que cumplan su misión de promover el interés social y tengan en cuenta, según corresponda, los legítimos intereses de los restantes grupos de interés.

- La supervisión de que las prácticas de la sociedad en materia medioambiental y social se ajustan a la estrategia y política fijadas.

- La supervisión y evaluación de los procesos de relación con los distintos grupos de interés.

De todas las actuaciones efectuadas por la Comisión de Nombramientos, Retribuciones y Gobierno Corporativo se dará cuenta al Consejo de

Administración, en la primera sesión que éste celebre, poniéndose, en todo caso, a disposición del mismo la documentación correspondiente, a fin de que tome conocimiento de dichas actuaciones para el ejercicio de sus competencias.

La Comisión de Nombramientos, Retribuciones y Gobierno Corporativo se reunirá cuantas veces lo considere oportuno el Sr. Presidente o lo soliciten dos de sus miembros con derecho de voto o el Consejo de Administración.

Asimismo, a las reuniones de la Comisión de Nombramientos, Retribuciones y Gobierno Corporativo podrán asistir de forma ocasional, Consejeros

no miembros de la Comisión, previa invitación del Presidente de la misma.

Explique las funciones, incluyendo, en su caso, las adicionales a las previstas legalmente, que tiene atribuidas esta comisión, y describa los procedimientos y reglas de organización y funcionamiento de la misma. Para cada una de estas funciones, señale sus actuaciones más importantes durante el ejercicio y cómo ha ejercido en la práctica cada una de las funciones que tiene atribuidas, ya sea en la ley o en los estatutos u otros acuerdos sociales.

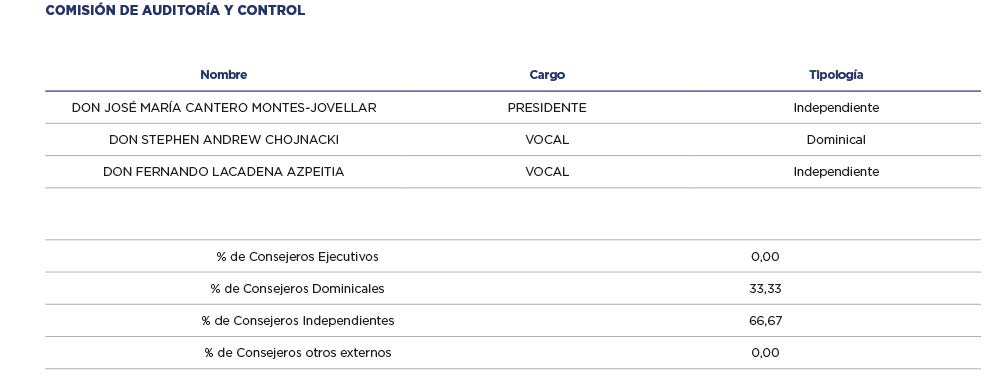

La Comisión de Auditoría y Control estará formada por un mínimo de tres y un máximo de seis Consejeros designados por el Consejo de Administración. La totalidad de los miembros integrantes de dicha Comisión deberán ser Consejeros Externos o no ejecutivos, la mayoría de los cuales, al menos, deberán ser Consejeros Independientes y uno de ellos será designado teniendo en cuenta sus conocimientos y experiencia en materia de contabilidad, auditoría o en ambas. El Presidente de la Comisión de Auditoría será designado de entre los Consejeros Independientes que formen parte de ella y deberá ser sustituido cada cuatro años, pudiendo ser reelegido una vez transcurrido el plazo de un año desde su cese.

La Comisión de Auditoría tendrá como mínimo, las siguientes competencias:

-

- Informar a la Junta General sobre las cuestiones que se planteen en su seno en materia de su competencia.

- Supervisar la eficiencia del control interno de la Sociedad, la auditoría interna, en su caso, y los sistemas de gestión de riesgos, incluido los fiscales, así como discutir con los auditores de cuentas o sociedades de auditoría las debilidades significativas del sistema de control interno detectadas en el desarrollo de la auditoría.

- Supervisar el proceso de elaboración y presentación de la información financiera regulada.

- Elevar al Consejo de Administración las propuestas de selección, nombramiento, reelección y sustitución del auditor externo, así como las condiciones de su contratación y recabar regularmente de él información sobre el plan de auditoría y su ejecución, además de preservar su independencia en el ejercicio de sus funciones.

- Establecer las oportunas relaciones con los auditores de cuentas o sociedades de auditoría para recibir información sobre aquellas cuestiones que puedan poner en riesgo la independencia de éstos, para su examen por la Comisión, y cualesquiera otras relacionadas con el proceso de desarrollo de la auditoría de cuentas, así como aquellas otras comunicaciones previstas en la legislación de auditoría de cuentas y en las normas de auditoría. En todo caso, deberán recibir anualmente de los auditores de cuentas o sociedades de auditoría la confirmación escrita de su independencia frente a la entidad o entidades vinculadas a ésta directa o indirectamente, así como la información de los servicios adicionales de cualquier clase prestados y los correspondientes honorarios percibidos de estas entidades por los citados auditores o sociedades, o por las personas o entidades vinculadas a éstos de acuerdo con lo dispuesto en la legislación sobre auditoría de cuentas.

- Emitir anualmente, con carácter previo a la emisión del informe de auditoría de cuentas, un informe en el que se expresará una opinión sobre la independencia de los auditores de cuentas o sociedades de auditoría. Este informe deberá contener, en todo caso, la valoración de la prestación de los servicios adicionales a que hace referencia la letra anterior, individualmente considerados y en su conjunto, distintos de la auditoría legal y en relación con el régimen de independencia o con la normativa reguladora de auditoría.

- Informar con carácter previo, al Consejo de Administración sobre todas las materias previstas en la Ley, los estatutos sociales y en el reglamento del Consejo y en particular sobre:

- La información financiera que la sociedad deba hacer pública periódicamente;

- La creación o adquisición de participaciones en entidades de propósito especial o domiciliadas en países o territorios que tengan la consideración de paraísos fiscales; y

- Las operaciones con partes vinculadas.

- Velar por la independencia y eficacia de la función de auditoría interna; proponer la selección, nombramiento, reelección y cese de responsable del servicio de auditoría interna; proponer el presupuesto de ese servicio; recibir información periódica sobre sus actividades; y verificar que la alta dirección tiene en cuenta las conclusiones y recomendaciones de sus informes.

- Establecer y supervisar un mecanismo que permita a los empleados comunicar, de forma confidencial y anónima lo incumplimientos del Código de Conducta.

- Supervisar el cumplimiento y códigos internos de conducta, así como las reglas de Gobierno Corporativo.

La Comisión de Auditoría y Control se reunirá, al menos, una vez al trimestre y todas las veces que resulte oportuno, previa convocatoria de su Presidente, por decisión propia o respondiendo a la solicitud de dos de sus miembros o del Consejo de Administración.

La Comisión de Auditoría y Control podrá requerir la asistencia a sus sesiones de cualquier empleado o directivo de la sociedad, así como del Auditor de Cuentas de la Compañía. A través de su Presidente, la Comisión de Auditoría y Control dará cuenta al Consejo de su actividad y del

trabajo realizado, en las reuniones previstas al efecto, o en la inmediata posterior cuando el Presidente de la Comisión de Auditoría y Control lo

considere necesario. Las Actas de sus reuniones estarán a disposición de cualquier miembro del Consejo que las solicite.

A las reuniones de la Comisión de Auditoría y Control podrán asistir de forma ocasional, Consejeros no miembros de la Comisión, previa invitación de su Presidente.

Identifique a los Consejeros miembros de la Comisión de Auditoría que hayan sido designados teniendo en cuenta sus conocimientos y experiencia en materia de contabilidad, auditoría o en ambas e informe sobre la fecha de nombramiento del Presidente de esta comisión en el cargo.

C.2.2 Complete el siguiente cuadro con la información relativa al número de consejeras que integran las comisiones del Consejo de Administración al cierre de los últimos cuatro ejercicios:

C.2.3 Indique, en su caso, la existencia de regulación de las comisiones del consejo, el lugar en que están disponibles para su consulta, y las modificaciones que se hayan realizado durante el ejercicio. A su vez, se indicará si de forma voluntaria se ha elaborado algún informe anual sobre las actividades de cada comisión.

Los Estatutos Sociales (artículos 45 a 48), así como el Reglamento del Consejo de Administración (artículos 23 a 26) recogen de forma exhaustiva toda la regulación relativa a las Comisiones del Consejo. La antes citada normativa interna de la Sociedad se encuentra disponible en la pagina web de la sociedad (www.nh-hotels.es), en el apartado correspondiente a “Accionistas e Inversores” – “Gobierno Corporativo”. En dicha página web se encuentra disponible asimismo toda la información relativa a la composición de cada Comisión.

Durante el ejercicio 2021 se han realizado modificaciones a la regulación de las comisiones del consejo.

Se informa que tanto la Comisión de Auditoria y Control, como la Comisión de Nombramientos, Retribuciones y Gobierno Corporativo aprueban

anualmente un informe sobra las actividades realizadas durante el ejercicio.

D – OPERACIONES VINCULADAS Y OPERACIONES INTRAGRUPO

D.1 Explique, en su caso, el procedimiento y órganos competentes para la aprobación de operaciones con partes vinculadas e intragrupo, indicando los criterios y reglas generales internas de la entidad que regulen las obligaciones de abstención de los consejero o accionistas afectados y detallando los procedimientos internos de información y control periódico establecidos por la sociedad en relación con aquellas operaciones vinculadas cuya aprobación haya sido delegada por el Consejo de Administración.

Los artículos 33.1.c) de los Estatutos y el 5.5.c) del Reglamento del Consejo atribuyen al Consejo de Administración la función de aprobar las Operaciones Vinculadas, entendiéndose por tales las operaciones que la Sociedad o sus sociedades dependientes realice con Consejeros, con accionistas titulares de un 10% o más de los derechos de voto o representados en el Consejo o con cualquiera otras personas que deban considerarse partes vinculadas, conforme a la normativa aplicable, salvo que dicha aprobación se reserve a la competencia de la Junta o cuando no se precise aprobación del Consejo por haberlo establecido la legislación aplicable o la normativa interna de la Compañía. Corresponderá a la Junta General la aprobación de Operaciones Vinculadas cuyo importe o valor sea igual o superior al 10 % del total de las partidas del activo según el último balance anual aprobado por la Sociedad.

Dicha aprobación se realiza previo informe de la Comisión de Auditoría y Control (artículo 48.3 de los Estatutos y 25 b), del Reglamento del Consejo). Los Consejeros afectados o que representen o estén vinculados a los accionistas afectados deberán abstenerse de participar en la deliberación y votación del acuerdo en cuestión. En particular, el deber de lealtad obliga al Consejero a abstenerse de participar en la deliberación y votación de acuerdos y decisiones en las que él o una persona vinculada tenga un conflicto de intereses, directo o indirecto. Se excluirán de la anterior obligación de abstención los acuerdos o decisiones que le afecten en su condición de Consejero, tales como su designación o revocación para cargos en el órgano de administración u otros de análogo significado. No deberán abstenerse los Consejeros Dominicales que representen o estén vinculados a la sociedad matriz, sin perjuicio de las particularidades previstas en la Ley.

No serán operaciones vinculadas:

- las realizadas entre la sociedad y sus filiales íntegramente participadas, directa o indirectamente;

- las realizadas por la sociedad con sus sociedades dependientes o participadas, siempre que ninguna otra parte vinculada a la primera tenga intereses en tales sociedades dependientes o participadas;

- los contratos de consejeros ejecutivos y altos directivos

El Consejo de Administración no ha delegado la aprobación de Operaciones Vinculadas.

Adicionalmente, en fecha 11 de noviembre de 2021 el Consejo de Administración aprobó una actualización del Procedimiento de Conflictos de Interés y Operaciones Vinculadas, disponible en la página web de la Compañía, en el que se recoge de forma más pormenorizada la aprobación de dichas operaciones. De esta forma, el referido Procedimiento desarrolla lo dispuesto en el Reglamento del Consejo de Administración y en el Reglamento Interno de Conducta en los Mercados de Valores de NH Hotel Group, S.A. y tiene por objeto detallar las reglas a seguir en aquellas situaciones en las que entren en conflicto el interés de la Sociedad o de cualquiera de las sociedades integradas en el Grupo y el interés personal directo o indirecto de los Consejeros o de las personas sometidas a reglas de conflictos de interés, así como en las transacciones que el Grupo realice con los Consejeros, con las personas sometidas a reglas de conflictos de interés o con los Accionistas Significativos.

Dicho Procedimiento regula en detalle todo lo relativo a i) la obligación de comunicar posibles situaciones de conflictos de interés al Secretario del Consejo, remitiéndolo a la Comisión de Auditoría y Control, de forma periódica; ii) la obligación del Consejero afectado de abstenerse de asistir e intervenir en las fases de deliberación y votación de aquellos asuntos en los que se halle incurso en conflicto de interés, tanto en las sesiones del Consejo de Administración como ante cualquier otro órgano social, comité o dirección que participe en la operación o decisión correspondiente y iii) obligación de mantener un registro de dichas operaciones.

Por último, en cumplimiento de lo previsto en la Recomendación 6 del Código de Buen Gobierno, en el Informe Anual de la Comisión de Auditoría y Control se incluye un apartado relativo a las Operaciones Vinculadas que han sido tratadas en dicha Comisión. Dicho Informe se hace público en la página web de la Compañía con ocasión de la convocatoria de la Junta.

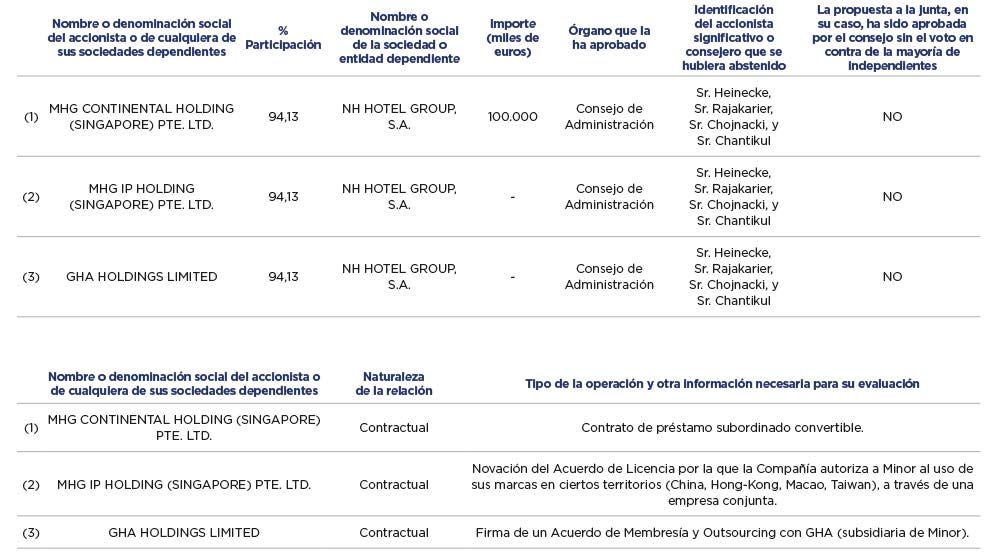

D.2 Detalle de manera individualizada aquellas operaciones significativas por su cuantía o relevantes por su materia realizadas entre la sociedad o sus entidades dependientes y los accionistas titulares de un 10 % o más de los derechos de voto o representados en el Consejo de Administración de la sociedad, indicando cuál ha sido el órgano competente para su aprobación y si se ha abstenido algún accionista o consejero afectado. En caso de que la competencia haya sido de la junta, indique si la propuesta de acuerdo ha sido aprobada por el consejo sin el voto en contra de la mayoría de los independientes:

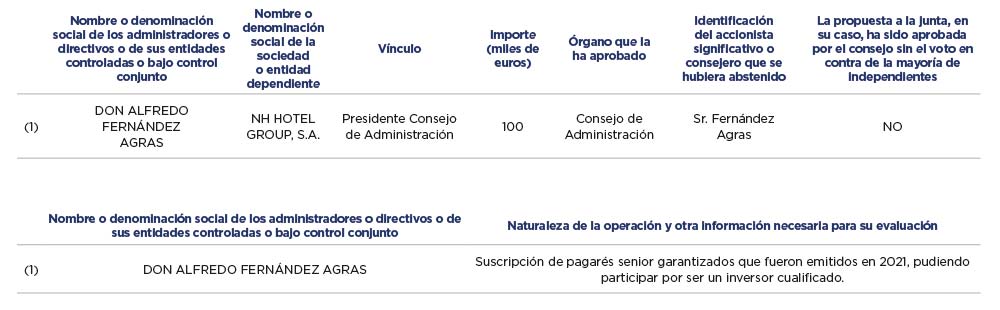

D.3 Detalle de manera individualizada las operaciones significativas por su cuantía o relevantes por su materia realizadas por la sociedad o sus entidades dependientes con los administradores o directivos de la sociedad, incluyendo aquellas operaciones realizadas con entidades que el administrador o directivo controle o controle conjuntamente, e indicando cuál ha sido el órgano competente para su aprobación y si se ha abstenido algún accionista o consejero afectado. En caso de que la competencia haya sido de la junta, indique si la propuesta de acuerdo ha sido aprobada por el consejo sin el voto en contra de la mayoría de los independientes:

D.4 Informe de manera individualizada de las operaciones intragrupo significativas por su cuantía o relevantes por su materia realizadas por la sociedad con su sociedad dominante o con otras entidades pertenecientes al grupo de la dominante, incluyendo las propias entidades dependientes de la sociedad cotizada, excepto que ninguna otra parte vinculada de la sociedad cotizada tenga intereses en dichas entidades dependientes o éstas se encuentren íntegramente participadas, directa o indirectamente, por la cotizada.

En todo caso, se informará de cualquier operación intragrupo realizada con entidades establecidas en países o territorios que tengan la consideración de paraíso fiscal:

D.5 Detalle de manera individualizada las operaciones significativas por su cuantía o relevantes por su materia realizadas por la sociedad o sus entidades dependientes con otras partes vinculadas que lo sean de conformidad con las Normas Internacionales de Contabilidad adoptadas por la UE, que no hayan sido informadas en los epígrafes anteriores.

D.6 Detalle los mecanismos establecidos para detectar, determinar y resolver los posibles conflictos de intereses entre la sociedad y/o su grupo, y sus consejeros, directivos, accionistas significativos u otras partes vinculadas.

El artículo 32 del Reglamento del Consejo recoge el deber de lealtad y deber de evitar situaciones de conflicto de interés que incumbe al Consejero cumplir. En este sentido predica el antes citado artículo que los Consejeros deberán desempeñar el cargo con la lealtad de un fiel representante, obrando de buena fe y en el mejor interés de la Sociedad. En particular, el deber de lealtad obliga al Consejero a:

- No ejercitar sus facultades con fines distintos de aquéllos para los que le han sido concedidas.

- Guardar secreto sobre las informaciones, datos, informes o antecedentes a los que haya tenido acceso en el desempeño de su cargo, incluso cuando haya cesado en él, salvo en los casos en que la ley lo permita o requiera.

- Abstenerse de participar en la deliberación y votación de acuerdos y decisiones en las que él o una persona vinculada tenga un conflicto de intereses, directo o indirecto. Se excluirán de la anterior obligación de abstención los acuerdos o decisiones que le afecten en su condición de Consejero, tales como su designación o revocación para cargos en el órgano de administración u otros de análogo significado. No deberán abstenerse los Consejeros Dominicales que representen o estén vinculados a la sociedad matriz, sin perjuicio de las particularidades previstas en la Ley.

- Desempeñar sus funciones bajo el principio de responsabilidad personal con libertad de criterio o juicio e independencia respecto de instrucciones y vinculaciones de terceros.

- Adoptar las medidas necesarias para evitar incurrir en situaciones en las que sus intereses puedan entrar en conflicto con el interés social y con sus deberes para con la sociedad.

En particular, el deber de evitar situaciones de conflicto de interés a que se refiere la letra e) anterior, obliga al Consejero a abstenerse de:

- Realizar transacciones con la Sociedad, excepto que se trate de operaciones ordinarias, hechas en condiciones estándar para los clientes y de escasa relevancia, entendiendo por tales aquéllas cuya información no sea necesaria para expresar la imagen fiel del patrimonio, de la situación financiera y de los resultados de la Entidad.

- Utilizar el nombre de la Sociedad o invocar su condición de administrador para influir indebidamente en la realización de operaciones privadas.

- Hacer uso de los activos sociales, incluida la información confidencial de la Compañía, con fines privados.

- Aprovecharse de las oportunidades de negocio de la Sociedad.

- Obtener ventajas o remuneraciones de terceros distintos de la Sociedad y su grupo asociadas al desempeño de su cargo, salvo que se trate de atenciones de mera cortesía.

- Desarrollar actividades por cuenta propia o cuenta ajena que entrañen una competencia efectiva, sea actual o potencial, con la Sociedad o que, de cualquier otro modo, le sitúen en un conflicto permanente con los intereses de la Sociedad.

Las previsiones anteriores serán de aplicación también en el caso de que el beneficiario de los actos o de las actividades prohibidas sea una persona vinculada al Consejero conforme queda definido en el artículo 231 LSC.

La Sociedad podrá dispensar las prohibiciones contenidas en este artículo, conforme establece el artículo 230 LSC.

En todo caso, los Consejeros deberán comunicar al Consejo de Administración, cualquier situación de conflicto, directo o indirecto, que ellos o personas vinculadas a ellos pudieran tener con el interés de la Sociedad. Las situaciones de conflicto de interés en que incurran los Consejeros serán objeto de información en la memoria.

Adicionalmente, en fecha 11 de noviembre de 2021 el Consejo de Administración aprobó una actualización del Procedimiento de Conflictos de Interés y Operaciones Vinculadas, disponible en la página web de la Compañía, en el que se recoge de forma más pormenorizada la aprobación de dichas Operaciones. De esta forma, el referido Procedimiento desarrolla lo dispuesto en el Reglamento del Consejo de Administración y en el Reglamento Interno de Conducta en los Mercados de Valores de NH Hotel Group, S.A. y tiene por objeto detallar las reglas a seguir cuando entren en colisión, de forma directa o indirecta, el interés de la Sociedad o de cualquiera de las sociedades de su Grupo y el interés personal del Consejero. Dicho Procedimiento regula en detalle todo lo relativo a i) la obligación de comunicar posibles situaciones de conflictos de interés al Secretario del Consejo, remitiéndolo a la Comisión de Auditoría y Control, de forma periódica; ii) la obligación del Consejero afectado de abstenerse de asistir e intervenir en las fases de deliberación y votación de aquellos asuntos en los que se halle incurso en conflicto de interés, tanto en las sesiones del Consejo de Administración como ante cualquier otro órgano social, comité o dirección que participe en la operación o decisión correspondiente y iii) obligación de mantener un registro de dichas Operaciones.

Por último señalar que todas las operaciones vinculadas suscritas entre Minor International Public Company Limited (y su grupo de sociedades) y NH se han firmado en condiciones de mercado y en cumplimiento con lo dispuesto, tanto en los preceptos legales, estatutarios y el antes citado Procedimiento, así como en el Acuerdo Marco firmado entre las partes el 7 de Febrero de 2019, que fue debidamente comunicado al Mercado mediante Hecho Relevante y consta publicado de forma íntegra en la página web de la Compañía.

Durante todas las reuniones del Consejo que versaban sobre algún asunto relacionado con Minor, los Consejeros dominicales se ausentaron de las reuniones al tratarse dichas materias, no habiendo, en consecuencia participado en la adopción del acuerdo correspondiente.

D.7 Indique si la sociedad está controlada por otra entidad en el sentido del artículo 42 del Código de Comercio, cotizada o no, y tiene, directamente o a través de sus filiales, relaciones de negocio con dicha entidad o alguna de sus filiales (distintas de las de la sociedad cotizada) o desarrolla actividades relacionadas con las de cualquiera de ellas.

SÍ

Indique si ha informado públicamente con precisión acerca de las respectivas áreas de actividad y eventuales relaciones de negocio entre por un lado, la sociedad cotizada o sus filiales y, por otro, la sociedad matriz o sus filiales:

SÍ

Identifique los mecanismos previstos para resolver los eventuales conflictos de intereses entre la otra sociedad dominante de la cotizada y las demás empresas del grupo:

E – SISTEMAS DE CONTROL Y GESTIÓN DE RIESGOS

E.1 Explique el alcance del Sistema de Control y Gestión de Riesgos financieros y no financieros de la sociedad, incluidos los de naturaleza fiscal.

El modelo de gestión de riesgos de NH Hotel Group, que se encuentra desplegado tanto en la sede corporativa del Grupo como en las Unidades de Negocio, tiene por objeto la identificación de aquellos eventos que puedan afectar negativamente a la consecución de los objetivos del Plan Estratégico de la Compañía, obteniendo el máximo nivel de garantía para los accionistas y grupos de interés y protegiendo los ingresos y activos del grupo, así como su reputación.

El modelo establecido para la gestión de riesgos está basado en el marco integrado de Gestión de Riesgos Empresariales COSO ERM 2017 (Enterprise Risk Management), y comprende un conjunto de metodologías, procedimientos y herramientas de soporte que permiten a NH Hotel Group:

- Adoptar un adecuado gobierno en relación con la gestión de riesgos en la Compañía, así como promover una cultura de gestión de riesgos apropiada.

- Asegurar que los objetivos que se definen en la Compañía están alineados con su estrategia y su perfil de riesgo.

- Identificar, evaluar y priorizar los riesgos más relevantes que pudieran afectar a la consecución de los objetivos estratégicos. Identificar medidas de mitigación de dichos riesgos, así como establecer planes de acción en función de la tolerancia al riesgo de la Compañía.

- Seguir los planes de acción para los 10 riesgos principales, en el marco de un modelo de mejora continua.

Dichas metodologías y procedimientos son asimismo utilizados en relación con la gestión de los riesgos fiscales. NH Hotel Group cuenta con una Estrategia Fiscal Corporativa que se enmarca dentro del Sistema de Gobierno Corporativo del Grupo y cuyo objetivo fundamental es fijar los valores, principios y normas que deben regir las actuaciones del Grupo en materia fiscal y con un Procedimiento de Gestión y Control de sus Riesgos Fiscales.

Por otra parte, la Política Corporativa de Gestión de Riesgos de NH Hotel Group (aprobada en 2015 por el Consejo de Administración), así como el manual interno que la desarrolla (actualizado en 2021), tiene como objetivo definir los principios básicos y el marco general de actuación para la identificación y control de riesgos de toda naturaleza (incluyendo riesgos emergentes y ESG) que puedan afectar a las sociedades sobre las que NH Hotel Group tiene un control efectivo, así como asegurar el alineamiento con la estrategia de la Compañía.

Además, existen una serie de políticas específicas que complementan la Política de Corporativa de Gestión de Riesgos y que se encuentran establecidas en relación con determinados riesgos:

- Política de compras.

- Política de viajes.

- Política de sostenibilidad.

- Política de seguridad de la información.

- Política de crédito corporativa.

- Política fiscal corporativa.

- Política de regalos corporativa.

- Política de comisiones corporativa.

- Política antifraude y corrupción.

- Política de prevención de blanqueo de capitales y de la financiación del terrorismo.

- Política de responsabilidad corporativa.

- Política de deuda financiera.

- Código de Conducta.

- Reglamento Interno de Conducta (RIC).

- Política de Derechos Humanos.

- Política de Energía y Medio Ambiente.

- Política de Selección de Consejeros.

El Mapa de Riesgos del Grupo es actualizado con carácter anual y aprobado por el Consejo de Administración, previa revisión y validación por parte de la Comisión de Auditoría y Control. En 2021, la Compañía ha actualizado su Mapa de Riesgos mediante un proceso en el que 28 Altos Ejecutivos identificaron y evaluaron los principales riesgos a los que se enfrenta la Compañía. El valor de cada uno de los riesgos se obtiene como resultado del producto de probabilidad e impacto de acuerdo con una escala predefinida (matriz 4×4,5). Dicho Mapa fue aprobado por el Consejo de Administración en su reunión del 28 de julio de 2021.

Para los principales riesgos del Mapa de Riesgos, la Comisión de Auditoría y Control recibe periódicamente un informe que detalla el funcionamiento del sistema de control y gestión de riesgos e incluye conclusiones acerca del mismo. Se incluye , entre otra información, el estado de implantación de los planes de acción acordados previamente.

De forma adicional, cada uno de los principales riesgos del Mapa de Riesgos de la Compañía es asignado a un gestor de riesgos (“Risk Owner”), que a su vez es miembro del Comité de Dirección.

Anualmente, con motivo de la actualización del Mapa de Riesgos, la función de Gestión de Riesgos se encarga de reevaluar el catálogo de riesgos que incluye, tanto riesgos financieros como no financieros y riesgos emergentes y ESG (medioambientales, sociales y gobierno corporativo, por sus siglas en inglés). El catálogo definitivo es actualizado con los Altos Ejecutivos que participan en el proceso, validado por el Comité de Dirección, y Comisión de Auditoría y Control) antes de ser aprobado por el Consejo de Administración. De forma adicional, durante el año los gestores de riesgos pueden reportar/sugerir un nuevo riesgo a la Oficina de Riesgos.

El catalogo de riesgos 2021 incluye 78 riesgos (vs. 75 riesgos en 2020).

E.2 Identifique los órganos de la sociedad responsables de la elaboración y ejecución del Sistema de Control y Gestión de Riesgos financieros y no financieros, incluido el fiscal.

El Consejo de Administración de la Compañía es el órgano responsable de la supervisión del sistema de gestión de riesgos, de conformidad con lo establecido en el artículo 5 del Reglamento del Consejo de Administración.

Tal y como se regula en el artículo 25 b) Apartado 3 del Reglamento del Consejo de Administración de la Sociedad, la Comisión de Auditoría y Control apoya al Consejo de Administración en la supervisión de la eficacia del control interno, la auditoría interna y los sistemas de gestión de riesgos, incluidos los fiscales. En este sentido, durante las diferentes reuniones celebradas en 2021, se ha realizado un control y seguimiento de los principales riesgos de la Compañía, su evolución en los últimos años y las principales medidas de mitigación y respuesta.

Por otra parte, el Comité de Dirección de la Compañía tiene, entre otras funciones, la gestión y control de los riesgos en función de la tolerancia al riesgo, la asignación de la titularidad de los principales riesgos, el seguimiento periódico de la evolución de los mismos, la identificación de acciones de mitigación, así como la definición de planes de respuesta. A estos efectos, el Comité Ejecutivo de Riesgos, formado por miembros del Comité de Dirección y Altos Ejecutivos, apoya al Comité de Dirección en dicha supervisión, así como promueve una cultura de riesgos en la Compañía. Para ellos la Compañía dispone de un manual interno de gestión de riesgos (actualizado en 2021) que detalla los principios, procesos y controles en vigor.

La función de Gestión de Riesgos, integrada en el departamento de Auditoría Interna, se encarga de velar por el correcto funcionamiento del sistema de control y gestión de riesgos en la Compañía y su vinculación a los objetivos estratégicos.

Para garantizar que no existen conflictos de independencia y que el sistema de control y gestión de riesgos de NH funciona tal y como está previsto en la Política Corporativa de Gestión de Riesgos, un tercero independiente revisa periódicamente su funcionamiento .

Además, como garantía de independencia, la función de Gestión de Riesgos es independiente de las Unidades de Negocio y, al igual que el departamento de Auditoría Interna, mantiene una dependencia funcional de la Comisión de Auditoría y Control.

En línea con lo anterior, NH sigue el modelo de las Tres Líneas publicado por el IIA Global en Julio de 2020.

- Primera línea: realizada por las funciones (unidades de negocio y corporativas) propietarias de los riesgos y de su gestión (Operaciones, Comercial, Marketing, etc.).

- Segunda línea: realizada por las funciones encargadas de la supervisión de los riesgos (Gestión de Riesgos, Cumplimiento, Protección de Datos, Control Interno, etc.)

- Tercera línea: realizada por la función de auditoría interna o un tercero independiente según el modelo organizativo.

En el ámbito fiscal, la Dirección Fiscal Corporativa, que se encuentra dentro de la Dirección Financiera, es la responsable de diseñar, implementar y

monitorizar el Sistema de Gestión de Riesgos Fiscales del Grupo.

E.3 Señale los principales riesgos, financieros y no financieros, incluidos los fiscales y en la medida que sean significativos los derivados de la corrupción (entendidos estos últimos con el alcance del Real Decreto Ley 18/2017), que pueden afectar a la consecución de los objetivos de negocio.

El catálogo de riesgos de NH Hotel Group consta de un total de 78 riesgos agrupados en las siguientes 6 categorías:

- Riesgos Financieros, como fluctuación de los tipos de interés, de tipos de cambio, inflación, liquidez, incumplimiento de los compromisos en la financiación, restricciones a la financiación y gestión de crédito.

- Riesgos de Cumplimiento, derivados de posibles cambios regulatorios, de interpretación de legislación, normativa y contratos, así como incumplimiento tanto de normativa interna como externa. En este apartado estarían incluidos los riesgos fiscales, medioambientales y de fraude y corrupción. Se incluyen también los Riesgos Reputacionales, derivados de comportamientos de la Compañía que afecten negativamente a la satisfacción de las expectativas de uno o más de sus grupos de interés (accionistas, clientes, proveedores, empleados, medioambiente y sociedad en general).

- Riesgos de Negocio, generados por la inadecuada gestión de procesos y recursos, tanto humanos como materiales y tecnológicos. Se engloban en esta categoría la dificultad de adaptación a los cambios en la demanda y a las necesidades del cliente.

- Riesgos originados por Factores Externos, como las consecuencias derivadas de desastres naturales, pandemias, inestabilidad política o ataques terroristas.

- Riesgos de Sistemas, producidos por ataques o fallos en las infraestructuras, redes de comunicación y aplicaciones que puedan afectar a la seguridad (física y lógica), así como a la integridad, disponibilidad o fiabilidad de la información operativa y/o financiera.

- Riesgos Estratégicos, producidos por las dificultades de acceso a mercados, así como dificultades en la desinversión de activos.

E.4 Identifique si la entidad cuenta con un nivel de tolerancia al riesgo, incluido el fiscal.

El modelo de gestión de riesgos de NH Hotel Group permite identificar, evaluar y priorizar los riesgos más relevantes que pudieran afectar a la consecución de los objetivos estratégicos de la Compañía.

Para los principales riesgos del Mapa de Riesgos, la Comisión de Auditoría y Control recibe periódicamente el estatus de la implantación de los planes de acción acordados para garantizar que el riesgo residual este dentro de los límites tolerables. Por otra parte, la evolución de los principales riesgos de la Compañía también son presentados en las reuniones que celebra a lo largo del año el Comité Ejecutivo de Riesgos, formado por miembros del Comité de Dirección y Altos Ejecutivos.

El Sistema de Control y Gestión de Riesgos de NH Hotel Group persigue que los objetivos que se definen en la Compañía estén alineados con su estrategia y su perfil de riesgo. En esa misma línea, el Mapa de Riesgos corporativo se encuentra alineado con el Plan Estratégico, con el proceso de fijación de objetivos y, finalmente, con el proceso anual de presupuestación. Para garantizar dicho alineamiento, periódicamente se analizan por parte de los gestores de riesgos las tolerancias definidas para monitorizar los principales riesgos a los que está expuesta la Compañía, ajustándolas si procede. De esta forma, el seguimiento periódico de los principales riesgos de la Compañía, así como el Plan Estratégico marcan los niveles de tolerancia al riesgo.

En materia fiscal, el Grupo actúa en línea con lo establecido en su Estrategia Fiscal Corporativa y en el Procedimiento de Gestión y Control de los Riesgos Fiscales. El Grupo aprobó su adhesión al Código de Buenas Prácticas Tributarias, aprobado el 20 de julio de 2010 por el pleno del Foro de Grandes Empresas, el 11 de noviembre de 2015.

E.5 Indique qué riesgos, financieros y no financieros, incluidos los fiscales, se han materializado durante el ejercicio.

El brote impredecible y extremadamente severo de COVID-19, ha creado desafíos e incertidumbres sin precedentes en la industria hotelera. Muchos hoteles han sido cerrados temporalmente como consecuencia de las restricciones de viaje y la cancelación de eventos. Como consecuencia, la tasa de ocupación y los ingresos se han visto afectados negativamente, aunque todas las medidas de contingencia (procedimientos de despido temporal; negociación con propietarios de hoteles y proveedores) se han implantado para mitigar parcialmente esa caída de ingresos.

Adicionalmente, esta situación excepcional ha impactado negativamente el flujo de caja por los menores cobros derivados de la menor actividad y el deterioro del perfil crediticio de los clientes parcialmente compensado por las medidas de ahorro de costes implantadas en todo el Grupo.

Como consecuencia del COVID-19 la Compañía está sufriendo un aumento de los litigios principalmente en relación con (i) los contratos de arrendamiento y los diferentes compromisos asumidos allí (aunque estamos llegando a acuerdos con la mayoría de los propietarios de hoteles con respecto a la reducción del alquiler o aplazamientos o compromisos de reducción de CAPEX) y (ii) el entorno laboral.

E.6 Explique los planes de respuesta y supervisión para los principales riesgos de la entidad, incluidos los fiscales, así como los procedimientos seguidos por la compañía para asegurar que el Consejo de Administración da respuesta a los nuevos desafíos que se presentan.

El diseño de la respuesta al riesgo toma en consideración los siguientes factores: el análisis coste/beneficio entre el impacto del riesgo y las acciones a implementar para gestionarlo, la tolerancia al riesgo, y los objetivos estratégicos de NH Hotel Group.

La Compañía sigue una política de amplia cobertura mediante la suscripción de pólizas de seguros respecto de aquellos riesgos susceptibles de ser transferidos. Adicionalmente, se desarrolla una política continuada de revisión en materia de coberturas.

El Departamento de Planificación Estratégica supervisa la consecución de los objetivos estratégicos mediante una monitorización continua de las iniciativas estratégicas y la detección de nuevos riesgos.

El Departamento de Auditoría Interna, en el ejercicio de su función de Riesgos, asesora a los gestores de riesgos en la definición de planes de respuesta para mitigar los principales riesgos y supervisa la implantación de los mismos.