Durante el ejercicio han entrado en vigor nuevas normas contables que, por tanto, han sido tenidas en cuenta en la elaboración de las cuentas anuales consolidadas, que no han supuesto un cambio de políticas contables para el Grupo:

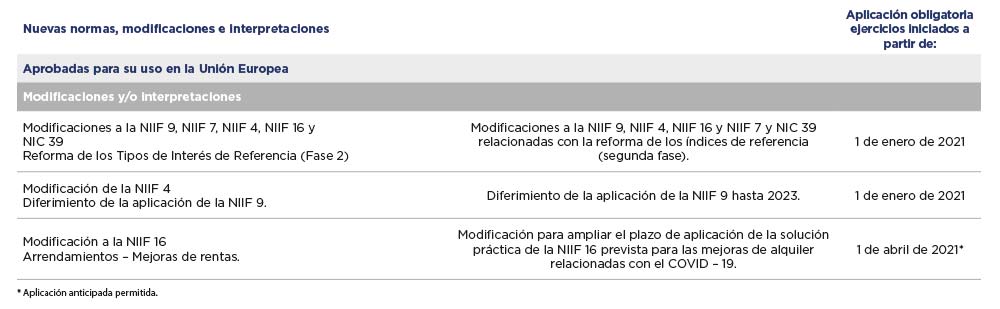

(1) Nuevas normas, modificaciones e interpretaciones de aplicación obligatoria en el ejercicio que comenzó el 1 de enero de 2021:

Estas modificaciones han sido aplicadas en estas cuentas anuales consolidadas sin que hayan tenido impactos significativos ni en las cifras reportadas ni en la presentación y desglose de la información, salvo la aplicación de la modificación a la NIIF 16. Ver desglose de impactos en el apartado siguiente.

(2) Modificación NIIF 16.

Con fecha 28 de mayo de 2020 el IASB aprobó una modificación a la NIIF 16 con motivo de facilitar el registro de los cambios en arrendamientos derivados de la pandemia originada por el Covid-19. En marzo de 2021, el IASB aprobó una modificación que amplía por un año el período de aplicación de la mencionada opción práctica de la NIIF 16 “Arrendamientos”.

En este sentido la nueva redacción amplía el plazo al que pueden afectar las reducciones de renta que se podrían acoger a la exención, retrasando la fecha límite del 30 de junio de 2021 al 30 de junio de 2022. El Grupo ha optado por aplicar la solución práctica por lo que las concesiones de renta que cumplen lo descrito anteriormente han generado una menor gasto por renta de 28.625 miles de euros ( Notas 8 y 25.4).

(3) Nuevas normas, modificaciones e interpretaciones de aplicación obligatoria en ejercicios posteriores al ejercicio natural que comenzó el 1 de enero de 2021

A la fecha de formulación de estas cuentas anuales consolidadas, las siguientes normas e interpretaciones habían sido publicadas por el IASB pero no habían entrado aún en vigor, bien porque su fecha de efectividad es posterior a la fecha de las cuentas anuales consolidadas, o bien porque no han sido aún adoptadas por la Unión Europea: