Régimen de consolidación fiscal

El Grupo desarrolla su actividad en numerosos países, por lo que se encuentra sometido, en materia impositiva en general y del Impuesto sobre Sociedades en particular, a la normativa de distintas jurisdicciones fiscales.

NH Hotel Group, S.A. y otras 17 sociedades con residencia fiscal en España en las que ha mantenido una participación directa o indirecta de al menos el 75% durante el período impositivo de 2018, tributan por el régimen de consolidación fiscal regulado en el Capítulo VI del Título VII de la Ley 27/2014 del Impuesto sobre Sociedades.

Las sociedades del grupo fiscal han suscrito un acuerdo de reparto de la carga tributaria, por el cual la sociedad dominante liquida los créditos y las deudas surgidas con las sociedades dependientes por las bases positivas o negativas aportadas por éstas al grupo fiscal.

Las sociedades que componen el grupo de consolidación fiscal son las siguientes:

El Impuesto sobre Sociedades se calcula en función del resultado económico o contable, determinado por aplicación de los principios de contabilidad generalmente aceptados en cada país, sin que deba coincidir necesariamente con el resultado fiscal, entendido éste como la base imponible del impuesto.

El Impuesto sobre Sociedades se calcula en función del resultado económico o contable, determinado por aplicación de los principios de contabilidad generalmente aceptados en cada país, sin que deba coincidir necesariamente con el resultado fiscal, entendido éste como la base imponible del impuesto.

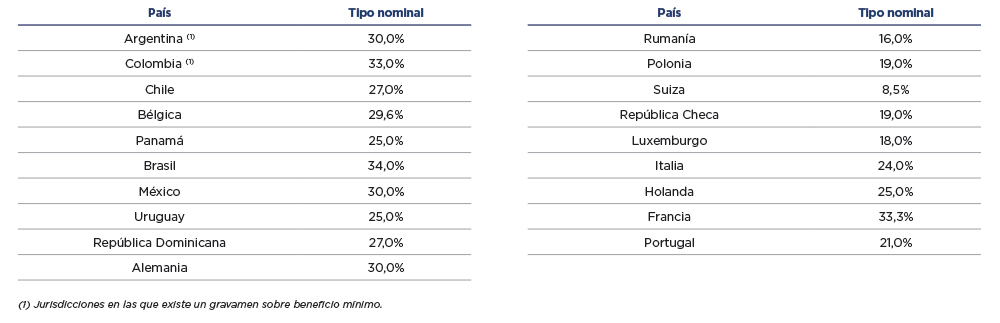

Las sociedades españolas, ya apliquen el régimen consolidado o el individual, tributan en el ejercicio 2018 al tipo general del 25%. Las sociedades extranjeras están sujetas al tipo impositivo vigente en el Estado en que tengan su residencia. Adicionalmente, en algunos países se registran impuestos a la ganancia mínima presunta con carácter complementario al Impuesto sobre Sociedades.

Los tipos del impuesto sobre Sociedades aplicables a las compañías del Grupo en las distintas jurisdicciones donde el Grupo tiene actividad relevante son los siguientes:

Ejercicios sujetos a inspección fiscal

De acuerdo con la normativa tributaria española, los ejercicios abiertos a inspección para el Grupo de Consolidación Fiscal son:

Durante el ejercicio 2018 en España no hay inspecciones fiscales abiertas en curso en relación con los impuestos incluidos en el cuadro anterior.

En Alemania hay abierto un procedimiento de inspección en el que se está revisando el importe de las bases imponibles negativas pendientes de compensar por las sociedades en Alemania.

En Austria se ha abierto otro procedimiento de inspección en el que Hacienda está comprobando la situación fiscal general de la sociedad filial residente en dicho país.

Por último, en Colombia se abrió un procedimiento de inspección centrado en la deducibilidad de ciertos gastos en el Impuesto sobre Sociedades.

Los Administradores del Grupo no esperan que del resultado de las inspecciones antes citadas se deriven contingencias significativas.

En relación con los ejercicios abiertos a inspección en el resto del Grupo, podrían existir pasivos contingentes no susceptibles de cuantificación objetiva, los cuales, en opinión de los Administradores del Grupo, no son significativos.

Saldos con Administraciones Públicas

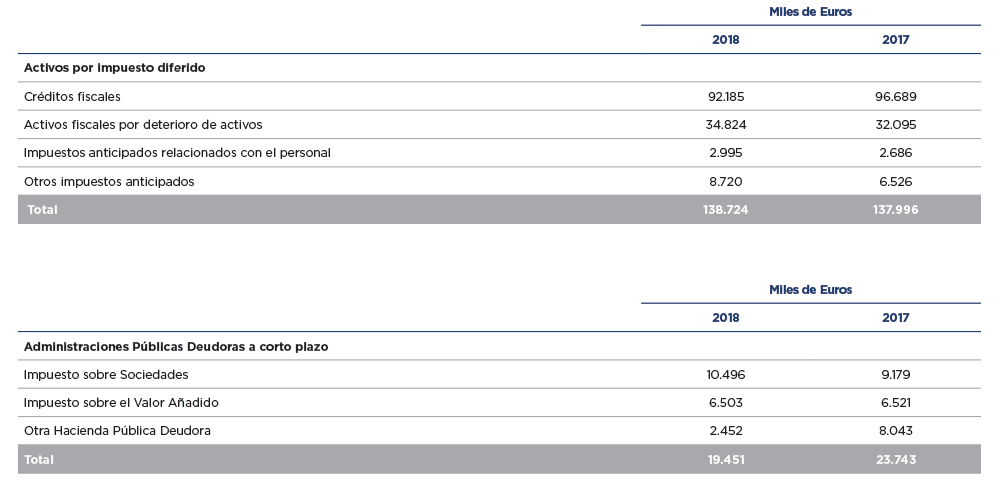

La composición de los saldos deudores con Administraciones Públicas al 31 de diciembre de 2018 y 2017 es la siguiente:

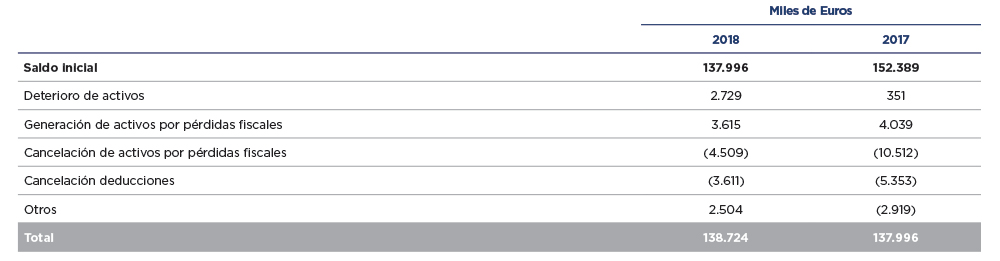

El movimiento experimentado en los ejercicios 2018 y 2017 en el epígrafe de “Activos por impuestos diferidos” es el siguiente:

El reconocimiento de activos se debe principalmente a la activación de las pérdidas fiscales en Alemania y Benelux por importe de 2.253 y 1.155 miles de euros respectivamente como consecuencia de los resultados positivos esperados en ejercicios futuros.

La cancelación de activos se debe principalmente a la cancelación de pérdidas fiscales para compensar las bases imponibles positivas generadas en 2018 en España, Bélgica y Alemania por importe de 2.456, 173 y 1.841 miles de euros respectivamente. Adicionalmente se ha producido la cancelación de deducciones en España por importe de 3.611 miles de euros como consecuencia de su utilización para compensar la cuota positiva resultante en el ejercicio 2018.

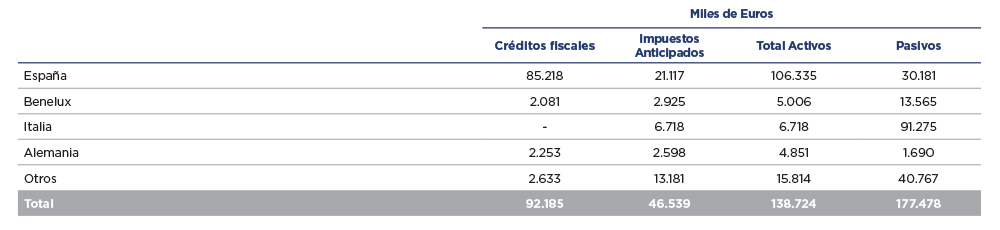

Al 31 de diciembre de 2018, el Grupo cuenta con activos por pérdidas fiscales y deducciones por importe de 92.185 miles de euros (96.689 miles de euros en 2017). Al 31 de diciembre de 2018 se ha actualizado el plan de recuperación de los créditos fiscales que soporta la activación de dichos créditos fiscales. Dado que los resultados del plan de recuperación de créditos fiscales son satisfactorios, los Administradores de la Sociedad Dominante han decidido mantener los créditos fiscales registrados en el estado de situación financiera consolidado.

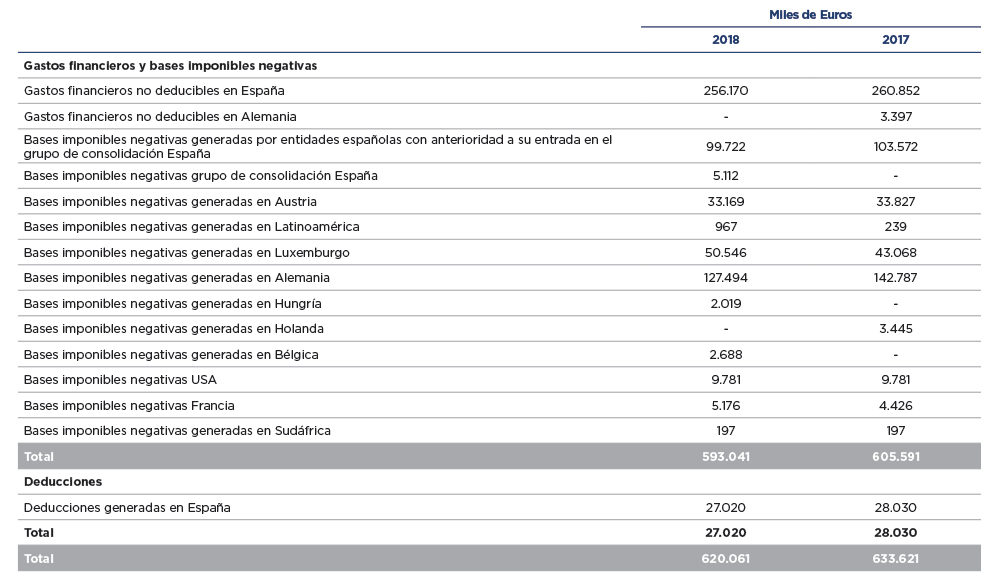

Al 31 de diciembre de 2018 el Grupo tiene bases imponibles negativas por importe de 593.041 miles de euros (605.591 miles de euros al 31 de diciembre de 2017) y deducciones por importe de 27.020 miles de euros (28.030 miles de euros en 2017) que no han sido registrados el estado de situación financiera consolidado adjunto debido a que los Administradores consideran que no se cumplen los requisitos que establece la normativa contable para su registro. Dichos activos se incluyen en los siguientes conceptos (importe en base):

El importe acumulado de los gastos financieros que no tienen la consideración de deducibles en el Impuesto sobre Sociedades español por exceder del 30% del resultado operativo del grupo fiscal calculado de acuerdo con el artículo 16 de la Ley 27/2014 de 27 de diciembre, del Impuesto sobre Sociedades, es de 256.170 miles de euros en 2018 (260.852 miles de euros en 2017). No existe plazo para la compensación de los gastos financieros no deducibles.

La variación de los créditos no registrados en el ejercicio 2018 se debe principalmente a que en España se han deducido gastos financieros no deducidos en periodos anteriores por aplicación de la normativa mencionada anteriormente, y se han compensado pérdidas y deducciones con el beneficio generado en el ejercicio. Asimismo, en Alemania se han deducido gastos financieros y se han activado pérdidas que han superado el test de recuperación de créditos fiscales.

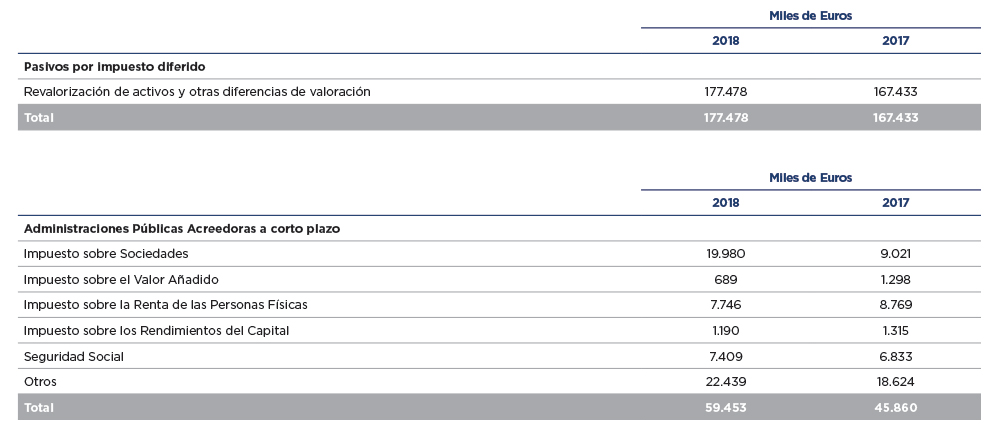

La composición de los saldos acreedores con Administraciones Públicas al 31 de diciembre de 2018 y 2017 es la siguiente:

El movimiento experimentado por los pasivos por impuestos diferidos durante el ejercicio 2018 y 2017 es el siguiente:

La disminución del pasivo por impuesto diferido se debe principalmente a la reversión de deterioros de activos revalorizados. Adicionalmente se ha registrado un pasivo por impuesto diferido asociado a la conversión de Argentina de economía hiperinflacionaria, lo que ha supuesto el registro de un pasivo por impuesto diferido por importe de 19.231 miles de euros (véanse Notas 2.2 y 4.23).

El detalle de los impuestos diferidos por países y conceptos es el siguiente:

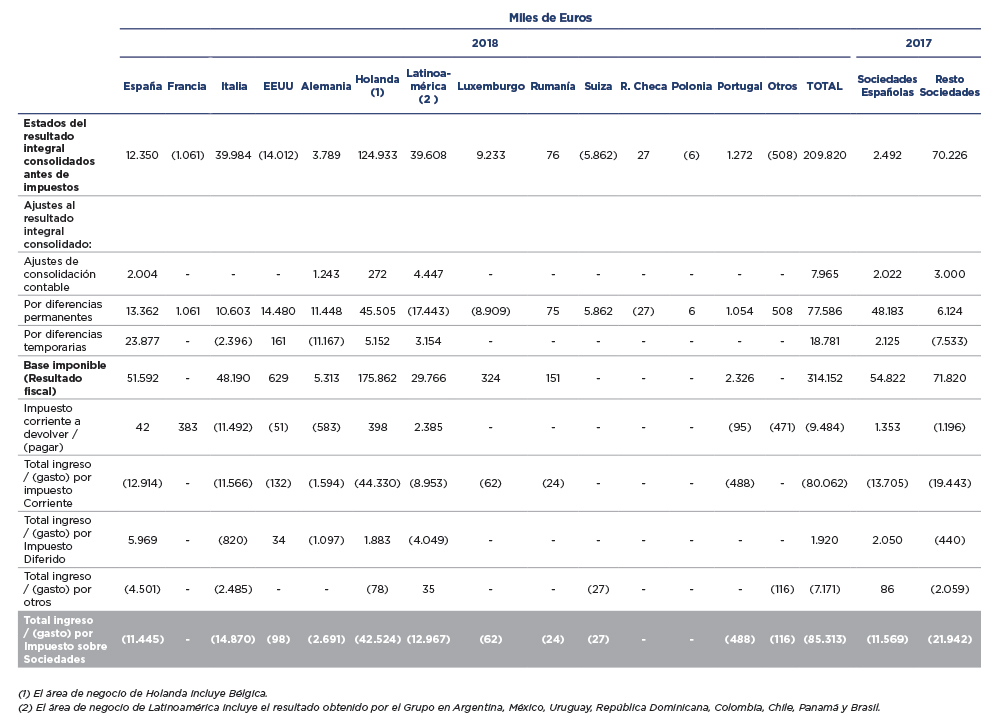

Conciliación del resultado contable con el resultado fiscal

La conciliación entre los estados del resultado integral consolidados, la base imponible del Impuesto sobre Sociedades, impuesto corriente del ejercicio y diferido es la siguiente:

Deducciones generadas por el Grupo consolidado fiscal de la Sociedad Dominante

Al 31 de diciembre de 2018, el Grupo Fiscal dispone de incentivos fiscales pendientes de aplicación de acuerdo con el siguiente detalle (en miles de euros):