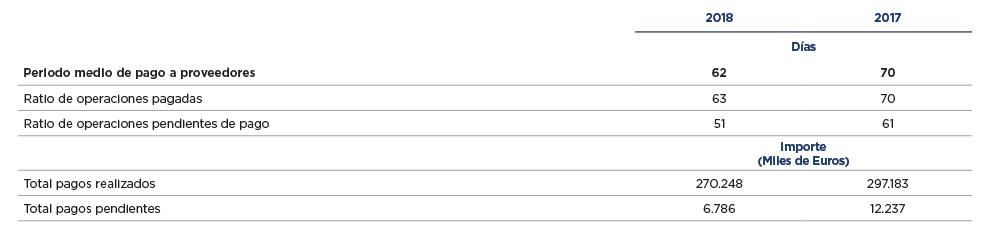

A continuación se detalla la información requerida en la Disposición Adicional Tercera de la Ley 15/2010, de 5 de julio y modificada según la Resolución de 29 de enero de 2016, del Instituto de Contabilidad y Auditoría de Cuentas, sobre la información a incorporar en la memoria de las cuentas anuales en relación con el periodo medio de pago a proveedores en operaciones comerciales de sociedades españolas.

Los datos expuestos en el cuadro anterior sobre pagos a proveedores de sociedades españolas hacen referencia a aquellos que por su naturaleza son acreedores comerciales por deudas con suministradores de bienes y servicios, de modo que incluyen los datos relativos a la partida de “Acreedores comerciales y otras cuentas por pagar” del pasivo corriente del estado de situación financiera consolidado adjunto al 31 de diciembre de 2018 y 2017.

El periodo medio de pago a proveedores se ha calculado, tal y como establece la Resolución de 29 de enero de 2016, del Instituto de Contabilidad y Auditoría de Cuentas, como la media ponderada de los dos ratios que a continuación se explican:

– Ratio de operaciones pagadas: periodo medio de pago de las operaciones pagadas en 2018 ponderado por el importe de cada operación.

– Ratio de operaciones pendientes de pago: plazo medio existente entre fecha de factura y fecha de cierre del ejercicio ponderado por el importe de cada operación.