Correspondiente al ejercicio 2018

1. Introducción

La Comisión de Comisión de Auditoría y Control de NH Hotel Group, S.A. (“NH”) emite el presente informe sobre el funcionamiento y cumplimiento de sus cometidos durante el ejercicio 2018 (en adelante, el “Informe”).

El objeto del Informe es dar cuenta de la actividad desarrollada por esta Comisión al Consejo de Administración de acuerdo con lo establecido en la Recomendación 6 del código de buen gobierno de las sociedades cotizadas, aprobado por Acuerdo del Consejo de la CNMV de 18 de febrero de 2015.

La composición, competencias y funcionamiento de la Comisión de Nombramientos, Retribuciones y Gobierno Corporativo viene regulado en los artículos 48 de los Estatutos Sociales y 25 del Reglamento del Consejo.

2. Composición de la Comisión de Auditoría y Control

A 31 de diciembre de 2018 la Comisión de Auditoría y Control se encontraba integrada por 3 miembros, así como por su Secretario no miembro.

La composición de la Comisión de Auditoría y Control a 31 de diciembre de 2018 es la siguiente:

Presidente:

D. Fernando Lacadena Azpeitia (Independiente)

Vocales:

Dª. María Grecna (Independiente)

D. José María Sagardoy Llonis (Independiente)

Secretario:

D. Carlos Ulecia Palacios

Dicha composición no ha sufrido cambios durante el ejercicio 2018.

Se cumple con lo previsto en la normativa en cuanto a que la Comisión de Auditoría y Control estará formada por un mínimo de tres y un máximo de seis Consejeros designados por el Consejo de Administración y que la totalidad de los miembros integrantes de dicha Comisión deban ser Consejeros Externos, la mayoría de los cuales, al menos, sean Consejeros Independientes, debiendo designarse, al menos uno de ellos, teniendo en cuenta sus conocimientos y experiencia en materia de contabilidad, auditoría o en ambas.

El Presidente de la Comisión de Auditoría y Control será designado de entre los Consejeros Independientes que formen parte de ella y deberá ser sustituido cada cuatro años, pudiendo ser reelegido una vez transcurrido un plazo de un año desde su cese.

Sin perjuicio de la composición de la Comisión a 31 de diciembre de 2018, se quiere dejar constar que el 7 de febrero de 2019 y tras la renuncia presentada por D. José Maria Sagardoy Llonis, el Consejo ha aprobado el nombramiento de D. Stephen Chojnacki como nuevo miembro de la Comisión de Auditoría y Control.

3. Competencias

La Comisión de Auditoría y Control tiene como función primordial la de servir de apoyo al Consejo de Administración en sus funciones de vigilancia y control, constituyendo la manifestación más importante de ellas, la de velar por la eficacia del control interno de la Sociedad y supervisar el proceso de elaboración y presentación de la información financiera regulada.

La Comisión de Auditoría y Control tiene asignadas, como mínimo, las siguientes competencias:

1. Informar a la Junta General sobre las cuestiones que se planteen en su seno en materia de su competencia.

2. Supervisar la eficacia del control interno de la Sociedad, la auditoría interna, en su caso, y los sistemas de gestión de riesgos, incluidos los fiscales, así como discutir con los auditores de cuentas o sociedades de auditoría las debilidades significativas del sistema de control interno detectadas en el desarrollo de la auditoría.

3. Supervisar el proceso de elaboración y presentación de la información financiera regulada.

4. Elevar al Consejo de Administración las propuestas de selección, nombramiento, reelección y sustitución del auditor externo, así como las condiciones de su contratación y recabar regularmente de él información sobre el plan de auditoría y su ejecución, además de preservar su independencia en el ejercicio de sus funciones.

5. Establecer las oportunas relaciones con los auditores de cuentas o sociedades de auditoría para recibir información sobre aquellas cuestiones que puedan poner en riesgo la independencia de éstos, para su examen por la Comisión de Auditoría y Control, y cualesquiera otras relacionadas con el proceso de desarrollo de la auditoría de cuentas, así como aquellas otras comunicaciones previstas en la legislación de auditoría de cuentas y en las normas de auditoría. En todo caso, deberán recibir anualmente de los auditores de cuentas o sociedades de auditoría la confirmación escrita de su independencia frente a la entidad o entidades vinculadas a ésta directa o indirectamente, así como la información de los servicios adicionales de cualquier clase prestados y los correspondientes honorarios percibidos de estas entidades por los citados auditores o sociedades, o por las personas o entidades vinculadas a éstos de acuerdo con lo dispuesto en la legislación sobre auditoría de cuentas.

6. Emitir anualmente, con carácter previo a la emisión del informe de auditoría de cuentas, un informe en el que se expresará una opinión sobre la independencia de los auditores de cuentas o sociedades de auditoría. Este informe deberá contener, en todo caso, la valoración de la prestación de los servicios adicionales a que hace referencia la letra anterior, individualmente considerados y en su conjunto, distintos de la auditoría legal y en relación con el régimen de independencia o con la normativa reguladora de auditoría.

7. Informar, con carácter previo, al Consejo de Administración sobre todas las materias previstas en la Ley, los estatutos sociales y en el reglamento del Consejo y en particular, sobre:

a. la información financiera que la sociedad deba hacer pública periódicamente,

b. la creación o adquisición de participaciones en entidades de propósito especial o domiciliadas en países o territorios que tengan la consideración de paraísos fiscales y

c. las operaciones con partes vinculadas.

8. Velar por la independencia y eficacia de la función de auditoría interna; proponer la selección, nombramiento, reelección y cese del responsable del servicio de auditoría interna; proponer el presupuesto de ese servicio; recibir información periódica sobre sus actividades; y verificar que la alta dirección tiene en cuenta las conclusiones y recomendaciones de sus informes.

9. Establecer y supervisar un mecanismo que permita a los empleados comunicar, de forma confidencial y anónima los incumplimientos del Código de Conducta

10. Supervisar el cumplimiento y los códigos internos de conducta, así como las reglas de gobierno corporativo.

4. Funcionamiento

La Comisión de Auditoría y Control se reunirá, al menos, una vez al trimestre y todas las veces que resulte oportuno, previa convocatoria de su Presidente, por decisión propia o respondiendo a la solicitud de dos de sus miembros o del Consejo de Administración.

La Comisión de Auditoría y Control podrá requerir la asistencia a sus sesiones de cualquier empleado o directivo de la sociedad, así como del Auditor de Cuentas de la Compañía.

A través de su Presidente, la Comisión de Auditoría y Control dará cuenta al Consejo de su actividad y del trabajo realizado, en las reuniones previstas al efecto, o en la inmediata posterior cuando el Presidente de la Comisión de Auditoría y Control lo considere necesario. Las Actas de sus reuniones estarán a disposición de cualquier miembro del Consejo que las solicite.

La Comisión de Auditoría y Control ha celebrado 9 sesiones durante el ejercicio 2018.

Asimismo, a las reuniones de la Comisión de Auditoría y Control podrán asistir de forma ocasional, Consejeros no miembros de la Comisión o directivos de NH, previa invitación del Presidente de la misma.

5. Relaciones con los Auditores Externos

La Sociedad matriz del Grupo NH se encuentra auditada desde el ejercicio 1986 por sociedades de reconocido prestigio. El periodo 1986-1992 fue cubierto por Peat Marwick, 1993-2001 Arthur Andersen. Desde el ejercicio 2002 la auditoría ha sido realizada por Deloitte.

Deloitte es el auditor principal y, como tal, emite la opinión de auditoría sobre las Cuentas Anuales Consolidadas.

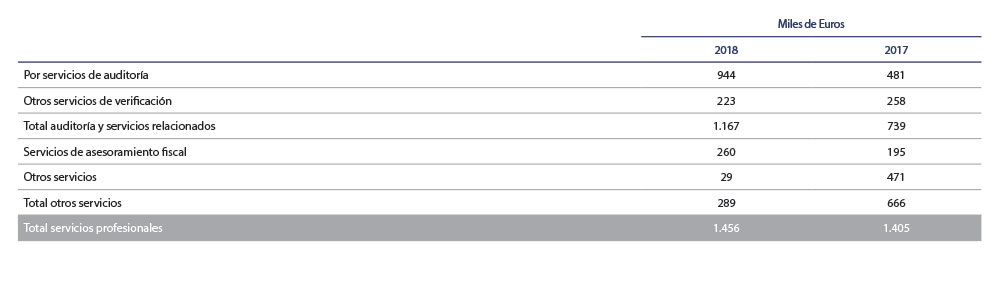

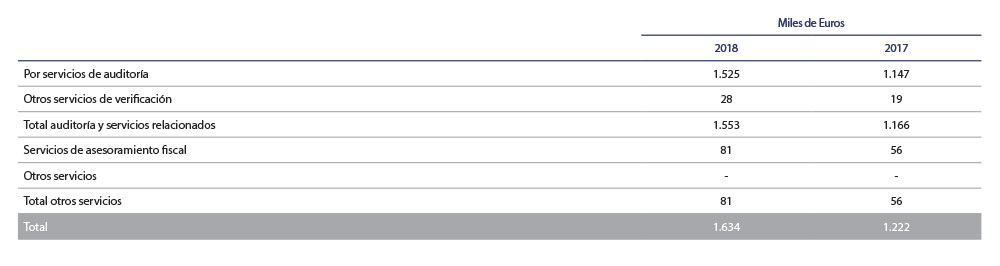

Durante los ejercicios 2018 y 2017, los honorarios relativos a los servicios de auditoría de cuentas y otros servicios prestados por el auditor de las cuentas anuales consolidadas del Grupo, Deloitte, S.L., así como los honorarios por servicios facturados por las entidades vinculadas a éste por control, propiedad común o gestión han sido los siguientes: